河北旭輝電氣股份有限公司(簡稱:旭輝電氣)擬在北交所上市,保薦機構為民生證券。本次公開發行前,公司的股份總數為12,750.00萬股,本次擬向不特定合格投資者公開發行不超過4,250.00萬股普通股股票(未考慮超額配售選擇權),發行后公眾股東持股占發行后公司總股本的比例不低于25%。公司擬投入募集資金3.06億元,用于智能電力裝備智慧工廠建設項目、旭輝電氣研發中心建設項目和補充流動資金(2000萬元)。

旭輝電氣實控人夫妻與一致行動人控股近六成,報告期理財近2億元;報告期凈利潤持續下滑,上半年公司營收和凈利潤雙降;原材料采購較為分散,主要供應商變動較大;客戶集中度高,第一大客戶國家電網收入占比超五成。

公司于2016年5月4日第一次掛牌,于2018年9月19日摘牌;于2022年11月2日第二次掛牌。兩次掛牌期間主辦券商分別為為東北證券和民生證券。

報告期內,公司共進行過一次定向發行,2023年2月2日公司定向發行股票不超過100萬股,發行價格為人民幣11.00元/股,發行對象為公司在冊所有股東,募集資金用途為補充流動資金。

旭輝電氣控股股東、實際控制人為張旭輝先生。張旭輝先生系公司前身旭輝有限的創始股東,自公司設立之日起至今一直擔任公司的董事長兼總經理。截至招股說明書簽署日,張旭輝先生直接持有公司28.00%的股份,通過泰閣投資間接控制公司表決權股份16.B-sport B體育官方網站33%,通過一致行動人李紅燕、張曙光、張濤、張霞間接控制公司表決權股份14.07%,直接及間接控制公司表決權股份合計為58.40%。

公司實際控制人張旭輝與李紅燕、張曙光、張濤、張霞之間的關系具體如下:張旭輝、李紅燕、張曙光、張濤、張霞均為旭輝電氣的股東,直接持有旭輝電氣股份的比例分別為28.00%、2.00%、5.32%、4.67%、2.09%;張旭輝、李紅燕均為旭輝電氣的第二大股東泰閣投資的股東,直接持有泰閣投資股權的比例分別為32.89%、4.83%,并分別擔任泰閣投資的執行董事兼經理、財務負責人;張旭輝與李紅燕系夫妻關系;張旭輝與張曙光、張濤、張霞系兄弟姐妹關系;張旭輝與張曙光均為旭輝電氣的現任董事及高級管理人員。

報告期期初至招股說明書簽署日,旭輝電氣進行了3次股利分配,合計金額為4050萬元。報告期各期末,公司其他流動資產分別1.74萬元、6,456.32萬元、7,634.34萬元及4,728.01萬元,主要為公司閑置資金購買的短期銀行理財產品,合計高達1.882億元之多,接近此次募投總額的62.73%,遠超公司募資用于單獨補流的2000萬元。

旭輝電氣專業從事電網安全控制設備、電能質量優化治理設備的研發、生產及銷售,是國內知名的電力設備供應商。2020年-2023年1-6月,公司營業收入分別為1.834億元、1.87億元、1.844億元和1.012億元,凈利潤分別為5154.5萬元、4851.46萬元、4027.6萬元和1744.58萬元。

公司主要參與全國市場的競爭,行業競爭者中多為上市公司,市值在十幾億到上百億不等,公司相比整體規模偏小。行業內主要企業包括思源電氣、新風光、科匯股份、一天電氣和合凱電氣,2022年,思源電氣營業收入105.37億元,新風光營業收入13.03億元,科匯股份營業收入3.1億元,一天電氣營業收入4.74億元,合凱電氣實現營業收入3.26億元。

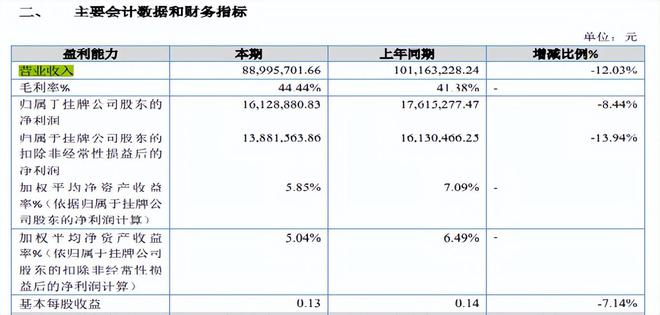

據公司2024年8月30日公布的2024年上半年年度報告顯示,報告期內,實現營業收入8,899.57萬元,較上年同期10,116.32萬元降低12.03%,實現凈利潤1,628.87萬元,較上年同期1,744.58萬元降低6.63%,上半年,公司營收和凈利潤雙降。

旭輝電氣所處行業為輸配電及控制設備制造業,市場需求與宏觀經濟形勢、固定資產投資規模和相關產業政策密切相關。當宏觀經濟形勢處于上升周期時,社會整體用電量需求增加,從而刺激電力建設投資,推高電力設備需求,反之則會出現電力設備需求的下降。

報告期各期,旭輝電氣電網安全控制設備收入占公司主營業務收入的比例分別為92.39%、95.46%、90.31%和92.65%,各期均超過90%,占比相對穩定,是公司的主營業務收入的主要來源。

旭輝電氣核心技術人員共4人,分別為張旭輝、李瑞桂、韓勁松、高志輝。報告期各期,公司研發費用率分別為3.61%、5.16%、4.82%和5.67%,低于可比同行均值6.26%、7.14%、7.43%和7.40%。

旭輝電氣產品的主要原材料包括鐵心、硅鋼片、電磁線、鋼材、環氧樹脂、電力電子器件等,主要原材料占生產成本的比例較高。報告期各期,公司主營業務成本中直接材料的比例分別為75.66%、73.97%、77.67%和77.84%,原材料占比較高且基本穩定,原材料價格波動對公司經營業績的影響較大。公司采購的主要原材料包括鐵心及相關組件、箱體及相關附件等,原材B體育網頁版 B體育官網入口料采購較為分散且不同類型原材料的主要供應商變動較大。

鐵心及相關組件采購線年鐵心及相關組件采購集中于泰昊電氣,2023年向泰昊電氣采購規模大幅減少,新增黑龍江新億聯國際貿易有限公司、石家莊奧嘉電力設備廠等供應商。

權衡財經iqhcj注意到,旭輝電氣于2021年5月通過子公司石家莊立旭參股泰昊電氣,持有泰昊電氣50%股權,未將泰昊電氣納入合并報表。2022年12月,將泰昊電氣股權轉出,2023年向該供應商的采購規模大幅降低。經對比,公司新增供應商中向黑龍江新億聯采購價格明顯較低。

證監會要求公司,說明對泰昊電氣入股前向泰昊電氣采購的背景,結合公司入股后持股50%但未派董事、不控制其生產、經營和內部管理工作的情況,分析公司入股泰昊電氣相關投資決策安排的商業合理性;分析同一型號產品公司對泰昊電氣采購價格與其他供應商是否存在較大差異。

同時說明2023年新增奧嘉電力、黑龍江新億聯等供應商的具體背景,選取距離較遠的異地供應商的合理性,向黑龍江新億聯采購價格明顯較低的合理性;鐵心及相關組件供應商之間是否存在關聯關系,是否存在關聯交易非關聯化的情形。

旭輝電氣自成立B體育網頁版 B體育官網入口以來,產品已廣泛應用于電網公司(國家電網、南方電網等)、新能源發電(光伏、風電等)及鐵路、石油化工、煤炭、鋼鐵等大型企業,其中在酒泉衛星發射基地、國家南水北調中線建設工程、三峽水利工程、黃河小浪底水利工程、北京大興機場建設工程、冬奧會電力建設工程、全運會保電工程、杭州亞運會建設工程等國家重點工程均有公司產品運行。

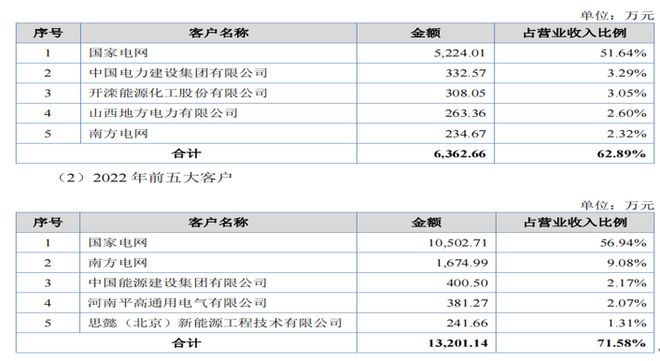

報告期各期,旭輝電氣前五大客戶的收入占各期營業收入的比例分別為74.40%、75.96%、71.58%和62.89%,其中第一大客戶國家電網的收入占各期營業收入的比例分別為55.81%、59.46%、56.94%和51.64%,公司的客戶集中度較高,主要系公司所處的行業特點所致。公司所屬的輸配電及控制設備制造業與電網建設和改造相配套,下游客戶主要為電網公司(國家電網、南方電網等)、新能源發電(光伏、風電等)及鐵路、石油化工、煤炭、鋼鐵等大型企業。公司產品終端用戶的國有屬性和布局,導致了客戶集中度較高,具有一定的合理性。

報告期各期末,公司應收賬款余額分別為5,798.99萬元、7,357.49萬元、6,324.75萬元及6,762.99萬元,其中2021年末較上年末增加1,558.50萬元,增幅為26.88%,主要原因系:公司第一大客戶國家電網2021年確認收入的合同中,單筆合同額超過50.00萬元的合同金額比2020年增加1,961.24萬元,根據國家電網付款節點的約定,超過50.00萬元的合同投運驗收款支付比例為25.00%,50.00萬元以下合同投運驗收款支付比例為0.00%(到貨款95.00%)的支付比例,因最后節點的回款比例增加,應收賬款相應增加。2021年,公司對河南平高通用電氣有限公司實現收入945.18萬元但期末回款較少。

注冊制下,IPO企業更應該注重信披質量,其經營指標能否滿足上市要求,后續的可持續經營狀況,行文有限,權衡財經iqhcj無法一一指明,本文行文均來自信源,也僅為權衡財經iqhcj提醒利益相關方投資者更應關注的企業風險所在,不作全面的參照。

特別聲明:以上內容(如有圖片或視頻亦包括在內)為自媒體平臺“網易號”用戶上傳并發布,本平臺僅提供信息存儲服務。

鴻蒙智行懸賞500萬抓黑公關,網友卻不買賬:擅自用私家車做暴力測試,車主維權無門

德媒重磅爆料:特朗普與俄國秘密談判重啟北溪二號,此前曾表示是自己摧毀了它

官方辟謠網傳譚喬離職原因 “譚警官”發布視頻還原事件經過 為川A666T6女車主辟謠

2025年縣域普通高中“特色化多樣化”內涵發展研討會在華師上實成功召開