中商情報網訊:電氣機械制造業是指以電力為動力源,生產各種機械設備和產品的行業。隨著大規模設備更新等政策逐步落地見效,電氣機械行業保持良好的發展勢頭。

中國的電氣機械產業鏈上游為原材料及儀器,包括電子元器件、鋼材、有色金屬、軸承、絕緣材料、橡膠塑料、儀器儀表等;中游為各類電氣機械,包括發電機、變壓器、斷路器、電線電纜、變頻器、控制器、互感器等;下游應用于工業生產、交通運輸、發電、機械工程等領域。

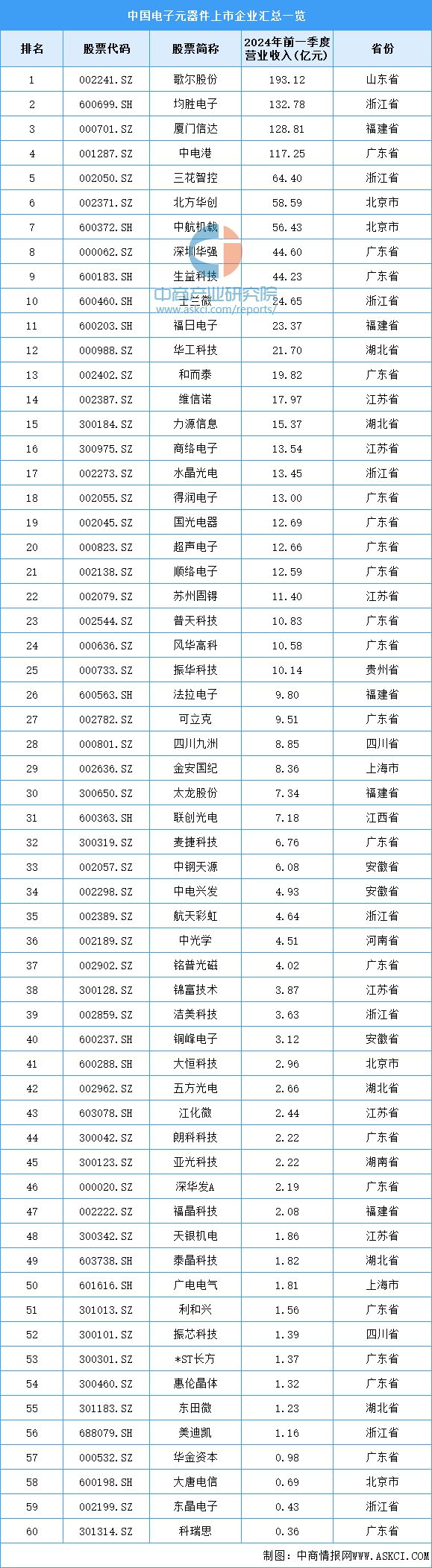

電子元器件是現代電子工業的基礎,幾乎涉及到國民經濟各個工業部門和社會生活各個方面,下游應用領域十分廣泛,我國電子元器件行業整體呈現市場規模大、增長速度快的特征,市場規模增長顯著。中商產業研究院發布的《2024-2029年中國電子元器件行業市場前景預測及未來發展趨勢研究報告》數據顯示,我國電子元器件市場規模由2017年的68909億元增長至2022的149277億元,復合年均增長率為16.7%。2023年全年約為171760億元。中商產業研究院分析師預測,2024年市場規模將繼續增長至189142億元。

目前,中國電子元器件相關上市企業主要分布在廣東省,共有20家。浙江省和江蘇省排名第二第三,分別有8家和6家。

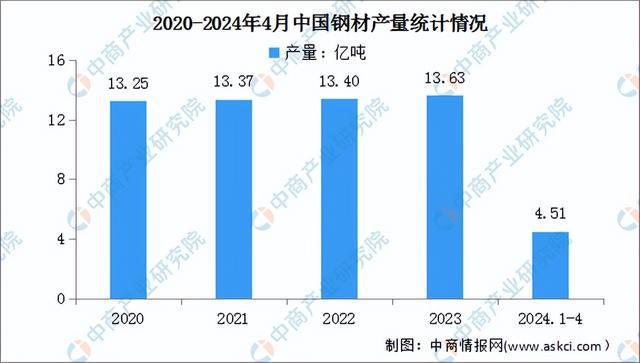

鋼材是鋼錠、鋼坯或鋼材通過壓力加工制成的一定形狀、尺寸和性能的材料,是軌道交通裝備重要的原材料之一。近年來,中國鋼材產量整體呈現增長趨勢。中商產業研究院數據庫顯示,2020-2023年鋼材產量由13.25億噸增至13.63億噸。2024年1-4月,全國鋼材產量4.51億噸,同比增長2.9%。

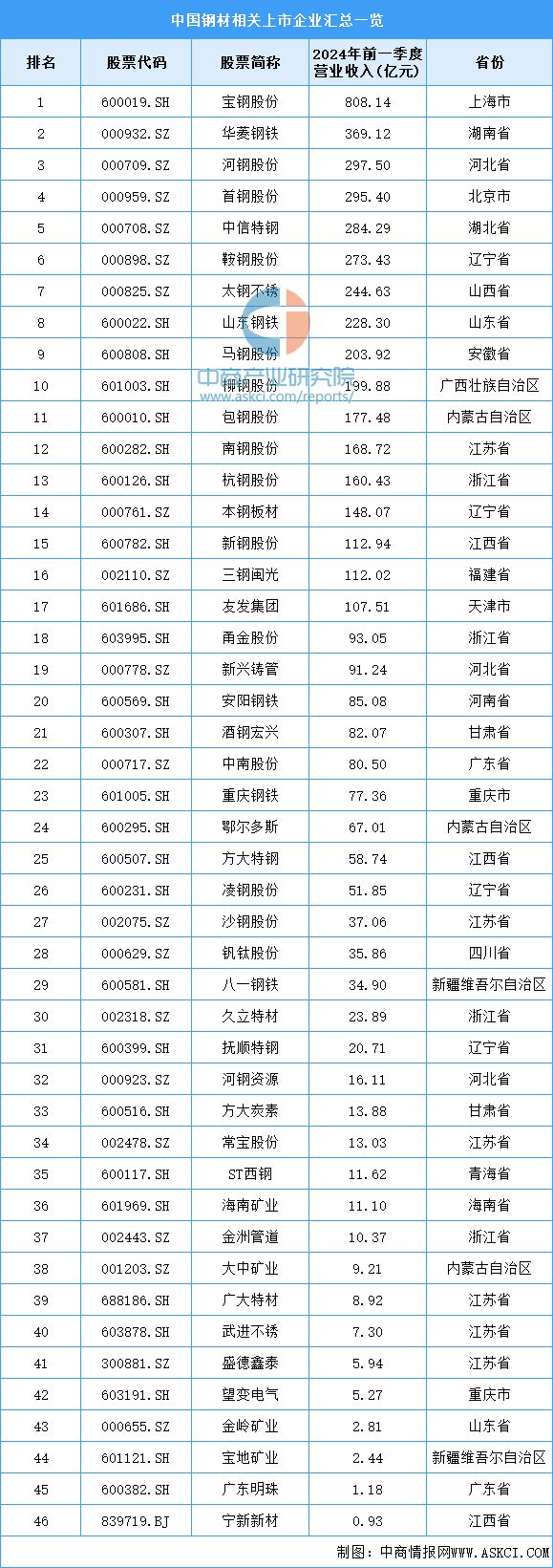

目前,中國鋼鐵相關上市企業較為分散,其中江蘇省數量最多,達6家。遼寧省和浙江省均為4家,并列第二。

有色金屬,狹義的有色金屬又稱非鐵金屬,是指除鐵和鐵基合金以外的所有金屬,可分為重金屬、輕金屬、貴金屬及稀有金屬。中商產業研究院數據庫顯示,2023年中國有色金屬產量達7469.8萬噸,同比增長7.1%。2024年1-4月,中國有色金屬產量達2589.2萬噸,同比增長7.1%。

目前,中國有色金屬企業主要包括銅陵有色、江西銅業、紫金礦業、云南銅業等。銷售布局大多在國內,具體如圖所示:

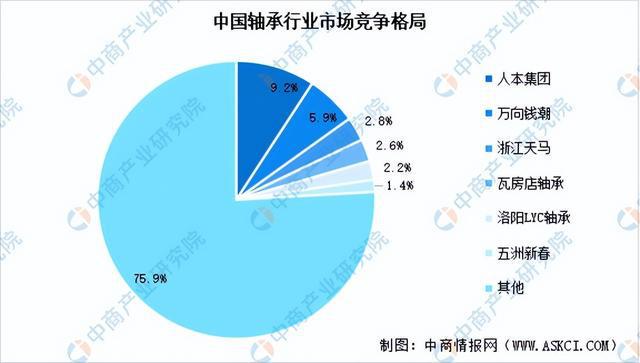

軸承是數控機床設備中的一種重要零部件,主要起支撐機械旋轉體,降低摩擦系數,并保證回轉精度的作用。軸承行業是我國重點發展的戰略性基礎產業,我國軸承產量呈現增長的趨勢。中商產業研究院發布的《2024-2029中國主軸軸承市場現狀及未來發展趨勢》顯示,2023年中國軸承產量約275億套,較上一年增長6.18%。中商產業研究院分析師預測,2024年中國軸承產量將達到296億套。

從競爭格局來看,我國軸承市場中,斯凱孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)、捷太格特(JTEKT)、恩梯恩(NTN)、鐵姆肯(TIMKEN)、日本美蓓亞(NMB)、不二越(NACHI)八大國際軸承企業占據主導地位,且主要集中于高端市場。本土軸承企業規模普遍不大,行業集中度低,人本集團、萬向錢潮、浙江天馬、瓦房店軸承、洛陽LYC軸承、五洲新春六家企業合計占比24.10%。

電力設備的應用貫穿整個電力產業鏈,為電力工業的發展提供了基礎性支撐。隨著可再生能源裝機規模持續增長以及電力裝備智能化進程不斷加快,我國電力裝備產業規模不斷擴大。中商產業研究院發布的《2024-2029年中國電力設備市場需求預測及發展趨勢前瞻報告》顯示,2023年中國電氣機械和器材制造業營業收入達到11.01萬億元,累計增長9.6%。中商產業研究院分析師預測,2024年中國電氣機械和器材制造業營業收入將達到12.53萬億元。

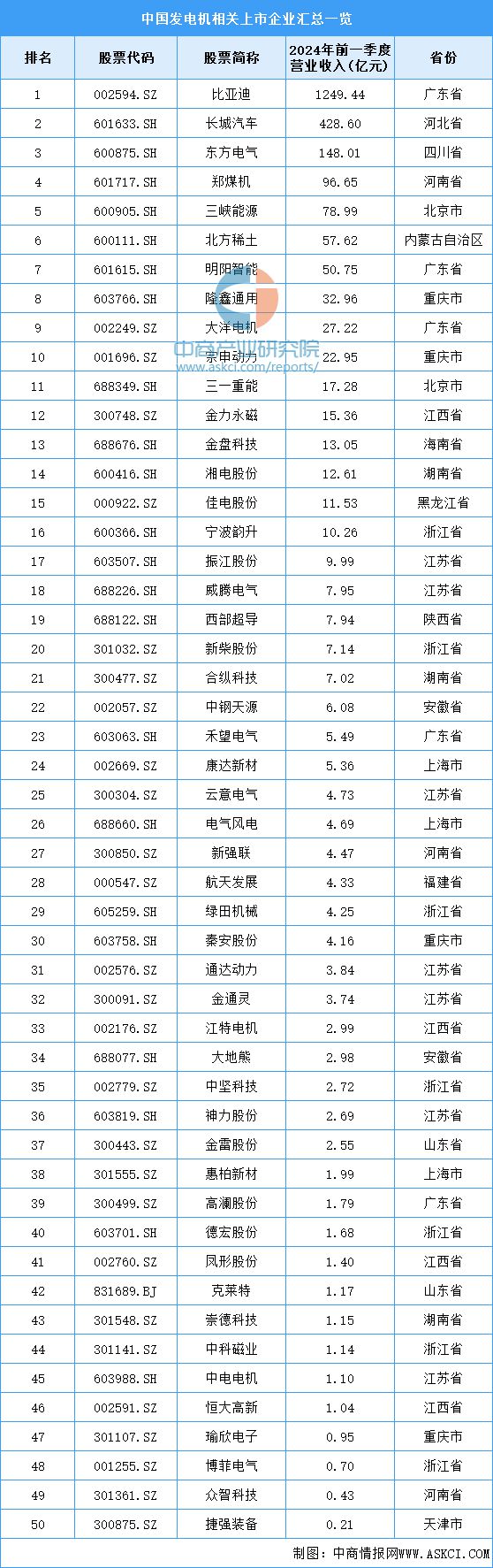

發電機是指將其他形式的能源轉換成電能的機械設備,在風力發電中,它是將風能轉換為電能的關鍵組件。中商產業研究院發布的《2024-2029全球及中國發電機組行業深度研究報告》顯示,2023年中國發電機組產量達23442.7萬千瓦,同比增長27.57%。2024年1-4月中國發電機組產量達5573.8萬千瓦,同比增長8.3%。

目前,中國發電機相關上市企業主要分布在江蘇省和浙江省,均有7家,并列第一。廣東省有5家,排名第三。

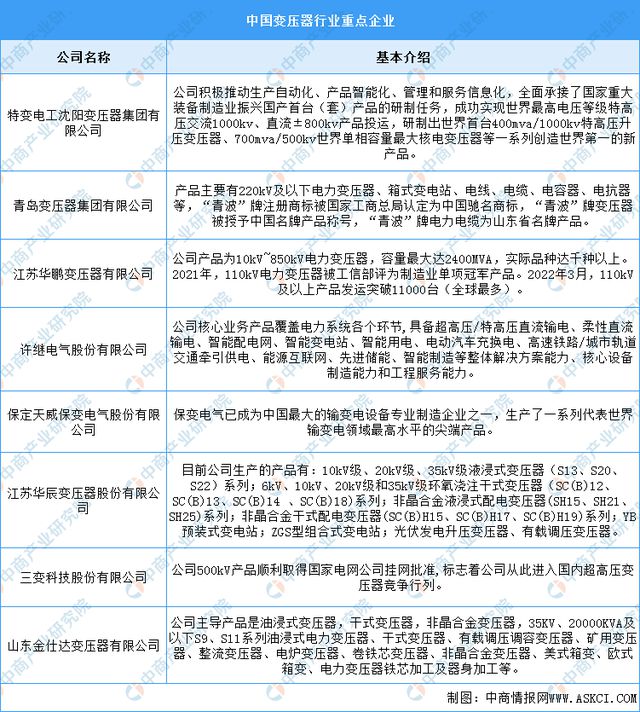

變壓器是利用電磁感應的原理來改變交流電壓的裝置,包括運行在主干電網的電力變壓器和運行在終端的配電變壓器兩大部分。中商產業研究院發布的《2024-2029全球及中國變壓器服務市場洞察報告》顯示,2023年中國變壓器產量約為23.48億千伏安,同比增長20.55%。中商產業研究院分析師預測,2024年中國變壓器產量將超過25億千伏安。

目前中國變壓器行業市場集中度較低,市場格局較為分散。其中主要企業分別為特變電工沈陽變壓器集團有限公司、青島變壓器集團有限公司、江蘇華鵬變壓器有限公司、許繼電氣股份有限公司、保定天威保變電氣股份有限公司、江蘇華辰變壓器股份有限公司、三變科技股份有限公司、山東金仕達變壓器有限公司。具體如圖所示:

電線電纜作為電力傳輸和分配的核心組件,在全球范圍內的需求確實呈現出不斷增長的趨勢。中商產業研究院發布的《2024-2029年中國電線電纜行業調研及發展戰略研究預測報告》顯示,2023年我國電線%。未來,隨著可再生能源的發展和智能電網的建設,電線電纜需求將不斷增長。中商產業研究院分析師預測,2024年我國電線萬千米。

目前,我國電線電纜行業市場集中度較低。電線電纜十大領軍品牌分別為寶勝科技創新股份有限公司、江蘇上上電纜集團有限公司、遠東電纜有限公司、江蘇亨通電力電纜有限公司、中天科技海纜股份有限公司、上海起帆電纜股份有限公司、浙江萬馬股份有限公司、福建南平太陽電纜股份有限公司、青島漢纜股份有限公司、杭州電纜股份有限公司。

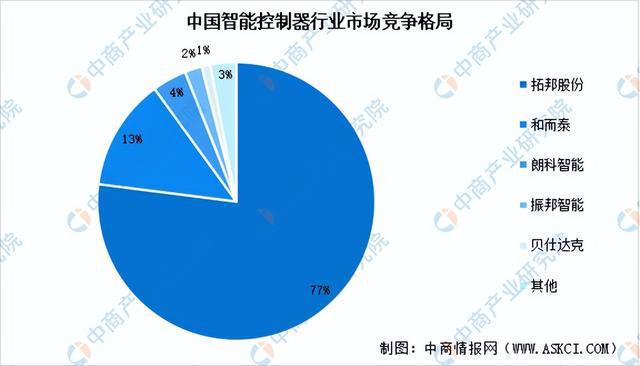

智能控制器是集成通訊技術、傳感技術、微電子技術、自動控制技術等多種技術而成的核心控制部件。隨著智能化浪潮興起,云計算、大數據和物聯網應用迅猛發展,智能控制器作為實現萬物互聯的基礎物件,開始滲透進入生活和工作中的方方面面。中商產業研究院發布的《2024-2029年中國智能控制器產業前景預測與戰略投資機會洞察報告》顯示,2022年中國智能控制器市場規模達到3.06萬億元,五年內年均復合增長率達12.75%。中商產業研究院分析師預測,到2024年中國智能控制器市場規模將達3.87萬億元。

我國智能控制器行業市場集中度較高,形成以拓邦股份與和而泰為主的雙寡頭競爭格局,兩者市場份額分別占比77%和13%。此外,國內領先的智能控制器廠商還包括朗科智能、振邦智能、貝仕B體育網頁版 B體育官網入口達克等,市場份額分別占比4%、2%、1%。

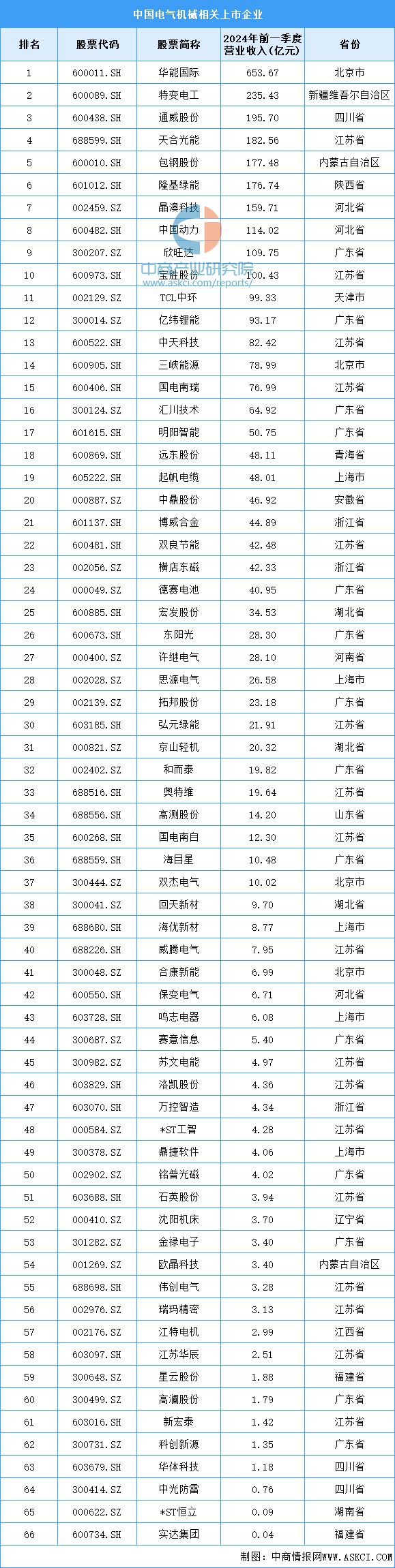

目前,中國電氣機械相關上市企業分布較廣,其中江蘇省共有17家,數量最多。廣東省和上海市分別有14家和5家,排名第二第三。

數控機床行業在國家政策的支持以及企業的不斷創新下,呈現出快速發展的態勢,行業規模持續擴大,整體運行狀況穩中向好。中商產業研究院發布的《2024-2029年中國數控機床市場需求預測及發展趨勢前瞻報告》顯示,2023年中國數控機床市場規模達到約4090億元,近五年年均復合增長率達5.75%。中商產業研究院分析師預測,2024年行業市場規模將達到B體育網頁版 B體育官網入口4325億元。

隨著全球能源危機的加劇和環境保護意識的提高,風電作為一種清潔、可再生的能源,正逐漸成為全球能源結構調整的重要方向,并在全球范圍內得到了廣泛的應用和快速的增長。國家能源局數據顯示,2024年1-4月,全國風力發電累計裝機容量45803萬千瓦,同比增長20.6%。

從國內來看,我國以光伏發電為代表的新能源發展成效顯著,裝機規模穩居全球首位,發電量占比穩步提升,成本快速下降,已基本進入平價無補貼發展的新階段,行業未來發展空間廣闊。國家能源局數據顯示,2024年1-4月,全國光伏發電累計裝機容量67147萬千瓦,同比增長52.4%;新增裝機6011萬千萬,同比增加1179萬千瓦。