AI所帶來的缺電已成為市場的重要關(guān)注點,但整體市場的分析較少能有效的從AI對美國電力系統(tǒng)可量化的影響,與美國電力系統(tǒng)的特性結(jié)合分析。此外,市場此前的關(guān)注點聚焦于電網(wǎng)投資,一方面對于電網(wǎng)投資增長的動因解釋并不充分,另一方面忽視了發(fā)電側(cè)的投資機遇。與市場不同的是,本報告結(jié)合此前的系列研究,通過量化美國的缺電風險,來更好的展望國內(nèi)外電力相關(guān)產(chǎn)業(yè)鏈的投資。

電力能源與AI的發(fā)展已成為近期海外的重要話題,愛克斯龍電力、杜克能源等美國電力企業(yè)均表達了對AI區(qū)域性電量與負荷高增長的擔憂。結(jié)合我們此前的系列研究,我們通過量化美國的缺電風險,來更好的展望國內(nèi)外電力相關(guān)產(chǎn)業(yè)鏈的投資:1)基于電力系統(tǒng)可控裕度(可控裝機/最高負荷),美國整體電力系統(tǒng),以及重點區(qū)域(如德州、加州),均在警戒值附近,數(shù)據(jù)中心將顯著推動最高負荷增長,系統(tǒng)可控裕度面臨高風險。2)數(shù)據(jù)中心建設(shè)需求的景氣與系統(tǒng)性缺電風險的提升,帶動發(fā)電、電網(wǎng)、數(shù)據(jù)中心配套電氣裝備的需求均將進一步上行。

我們通過對比海外高比例新能源系統(tǒng)和過去因為缺電造成的系統(tǒng)壓力計算認為可控裕度應(yīng)該控制在1.1及以上,即可控裝機/最高負荷需要存在冗余。美國2013-2023用電量CAGR僅為0.25%,電力系統(tǒng)主要進行裝機結(jié)構(gòu)調(diào)整,體現(xiàn)為煤電改氣電并增加新能源裝機,系統(tǒng)可控裝機整體呈下降趨勢,伴隨2022年以來最高負荷的增長,美國目前系統(tǒng)可控裕度僅為1.1左右,2020年來美國整體電力系統(tǒng)擾動中樞提升。此外,美國加州、德州區(qū)域電網(wǎng)的可控裕度同樣在1.1或以下,系統(tǒng)本身已存在不穩(wěn)定性因素。我們認為:1)數(shù)據(jù)中心的不可調(diào)節(jié)性將直接推動最高負荷增長,我們預(yù)期2024年增長6GW,2025-2030年平均每年增加7-8GW,對美國目前約742GW的最高負荷帶來約1%的拉動。2)數(shù)據(jù)中心的建設(shè)有集中效應(yīng),美國目前在建與規(guī)劃待建80%以上在一線年的總增量對加州、PJM、德州區(qū)域的最高負荷拉動將達到3%/5%/4%,高于美國平均水平,區(qū)域性缺電風險更為突出。

此前以變壓器為代表的電氣設(shè)備的需求增長主要由海外電網(wǎng)投資與工業(yè)投資增長拉動。我們認為數(shù)據(jù)中心的建設(shè)將從以下幾個方面進一步推動全鏈條性的投資擴散:1)可控裝機類發(fā)電裝備需求的回暖,主要受益于對系統(tǒng)裕度的必要支撐,其中我們已經(jīng)看到GEV/三菱重工等氣電發(fā)電設(shè)備訂單的增長。2)用電量與負荷的增長拉動電網(wǎng)的擴容需求,2020-2022年美國電網(wǎng)投資增長主要由替代與強化驅(qū)動,擴容將帶動電網(wǎng)投資維持高增長,其中我們統(tǒng)計的6家美國電力電網(wǎng)企業(yè)進一步上調(diào)了2024年電網(wǎng)與24-28年總電網(wǎng)投資規(guī)劃,此外我們也看到美國高壓/超高壓項目建設(shè)的顯著提速。3)數(shù)據(jù)中心內(nèi)部配套裝備繼續(xù)高增長,主要產(chǎn)品包括UPS系統(tǒng)、低壓配電系統(tǒng)、熱管理系統(tǒng)、柴發(fā)備電系統(tǒng)。我們測算中國國內(nèi)在N+1系統(tǒng)冗余度下,UPS系統(tǒng)與低壓配電系統(tǒng)的市場空間在2030年將分別達到348億與386億。

數(shù)據(jù)中心建設(shè)海外先行,國內(nèi)也具備AI落地驅(qū)動下的高增長空間。海外的電力增長需求則對國內(nèi)優(yōu)秀的發(fā)電、電網(wǎng)裝備企業(yè)提供了全球性成長的機遇。我們認為全球電力相關(guān)產(chǎn)業(yè)鏈的向上周期仍在強化,看好以下行業(yè)機遇 :1)可控裝機類發(fā)電裝備供應(yīng)商。2)電力設(shè)備優(yōu)質(zhì)的出海企業(yè)。3)數(shù)據(jù)中心UPS系統(tǒng)、低壓配電系統(tǒng)、熱管理系統(tǒng)等核心配套裝備供應(yīng)商。相關(guān)企業(yè)梳理,請見研報原文。

AI所帶來的缺電已成為市場的重要關(guān)注點,但整體市場的分析較少能有效的從AI對美國電力系統(tǒng)可量化的影響,與美國電力系統(tǒng)的特性結(jié)合分析。此外,市場此前的關(guān)注點聚焦于電網(wǎng)投資,一方面對于電網(wǎng)投資增長的動因解釋并不充分,另一方面忽視了發(fā)電側(cè)的投資機遇。我們與市場的不同主要在于:

1.基于系統(tǒng)可控裕度的分析,我們認為數(shù)據(jù)中心對美國電力系統(tǒng)的沖擊主要體現(xiàn)于負荷側(cè),美國面臨較大的缺電風險。美國2024-2030年每年平均增長6-8GW的數(shù)據(jù)中心核心IT功率,由于數(shù)據(jù)中心高負載率的特性,也將對電力系統(tǒng)最高負荷形成6-8GW的影響。根據(jù)Grid Strategies,美國電網(wǎng)運營平臺預(yù)期2024-2028年美國平均年最高負荷增量達到約8GW,與我們測算相符。美國電力系統(tǒng)整體可控裕度目前僅1.1左右,根據(jù)Global Energy Monitor與EIA,美國已規(guī)劃的煤電退役規(guī)模依舊遠高于新建氣電規(guī)模,在最高負荷持續(xù)增長的背景下,缺電風險顯著提升。

2.美國缺電的緊迫性或拉動美國全電力體系投資增長。電網(wǎng)層面,相較于2021-2023年由工業(yè)化與電網(wǎng)老化替代所驅(qū)動的電網(wǎng)投資增長,2024年之后,我們認為美國電網(wǎng)的擴容需求將在缺電的背景下提速,老化替代與強化的需求也將延續(xù)增長。電力設(shè)備層面我們看到美國變壓器的交期,價格依舊在高位,海外一線的新增訂單維持高增速。電源層面,類似于中國2021年缺電后2022年火電建設(shè)的提速,我們認為美國也有望迎來可控裝機類電源裝機增長的提速。全球范圍內(nèi),我們觀察到火電/氣電/核電等可控裝機類發(fā)電裝備訂單2023年均恢復(fù)了較高的增長。

3.數(shù)據(jù)中心建設(shè)節(jié)奏的提速,我們看到數(shù)據(jù)中心的核心裝備供應(yīng)商具備高增長的潛力。我們根據(jù)施耐德的數(shù)據(jù)中心投資成本計算器,以及維諦、伊頓等相關(guān)企業(yè)對每MW數(shù)據(jù)中心配套系統(tǒng)投資額的指引,對數(shù)據(jù)中心投資做了更為細致的拆分。

4.我們梳理了包含發(fā)電電源、電網(wǎng)裝備、海外獨立發(fā)電與售電企業(yè)、數(shù)據(jù)中心層面配套系統(tǒng)及設(shè)備供應(yīng)商的列表(不完全整理)。詳見研報原文。

我們在此前報告《能源轉(zhuǎn)型系列報告-但問路在何方》(2023.12.01)中提到,電力系統(tǒng)的可控裕度指標(可控裝機/最高負荷)對于電力系統(tǒng)的安全性有著重要的參考性意義,可控裕度跌到1.1以下將可能出現(xiàn)缺電風險。我們測算,目前美國電力系統(tǒng)可控裕度僅為1.1左右,且美國2016年以來整體電力系統(tǒng)受極端氣候沖擊下的缺電事件中樞明顯提升,電力系統(tǒng)已相對不穩(wěn)定。結(jié)合我們于《能源轉(zhuǎn)型-AI發(fā)展對電力存在哪些影響與機遇》(2024.03.24)對AI電力相關(guān)的測算,可看到:

1.數(shù)據(jù)中心的影響不僅是用電量,還有最高負荷。我們預(yù)期美國2024-2030年每年平均增長6-8GW的數(shù)據(jù)中心核心IT功率,由于數(shù)據(jù)中心高負載率的特性,也將對電力系統(tǒng)最高負荷形成6-8GW的影響。

2.美國數(shù)據(jù)中心建設(shè)規(guī)劃2022年以來顯著提速,此外工業(yè)投資對電力的影響尚未完全體現(xiàn)。根據(jù)JLL,美國數(shù)據(jù)中心凈租出功率(net absorption)2022/2023年接近連續(xù)翻倍增長,2023年底在建規(guī)模超過5GW。此外,美國2023年制造業(yè)投資近2000億美元,同比增長84%,但對電量的拉動尚未體現(xiàn)。隨著2024年之后大量的工業(yè)設(shè)施逐步竣工,電力系統(tǒng)的壓力或更為嚴峻。

3.美國整體電力系統(tǒng)缺乏冗余度,發(fā)電側(cè)需要增加可控裝機以支撐系統(tǒng)可控裕度。美國可控負荷從2012年開始持續(xù)下降,最高負荷于2022年開始重回增長,2022/2023年裕度僅1.0/1.1,系統(tǒng)缺乏冗余度。因此,數(shù)據(jù)中心建設(shè)對最高負荷的影響,或帶來缺電可能性的提升,需要電力系統(tǒng)增加可控裝機以支撐系統(tǒng)安B體育平臺 B體育網(wǎng)站全性。

4.美國電網(wǎng)運營平臺集體上調(diào)2024-2028用電增長與負荷增長預(yù)期,美國電力企業(yè)也整體上調(diào)2024-2028電網(wǎng)投資額。根據(jù)Grid Strategies匯總FERC Form 714的報告,美國電網(wǎng)運營平臺(包含加拿大電網(wǎng))2023年底對至2028年最高負荷的增量預(yù)期達到38GW,較2022年底的預(yù)期提升15GW,對應(yīng)2024-2028年平均每年約8GW。我們統(tǒng)計的6家美國電力公用事業(yè)企業(yè)對于未來4-5年的電網(wǎng)投資總規(guī)模,2023年底較2022年底提升11%。我們認為美國整體電力系統(tǒng),都將迎來進一步的投資上行。

5.我們預(yù)期美國2024-2026年每年最高負荷將提升8GW,發(fā)電量2024-2026年平均年增量將達到1000億度電以上。EIA于2024年5月指引美國2024用電增量將分別達到1030億度,根據(jù)我們對美國數(shù)據(jù)中心用電的測算,將其拆解為工業(yè)化與數(shù)據(jù)中心的增量,并預(yù)期工業(yè)化的用電增量需求將延續(xù)。由此我們測算2024-2026年美國工業(yè)化拉動平均467億度電,數(shù)據(jù)中心拉動平均621億度電的發(fā)電增量。

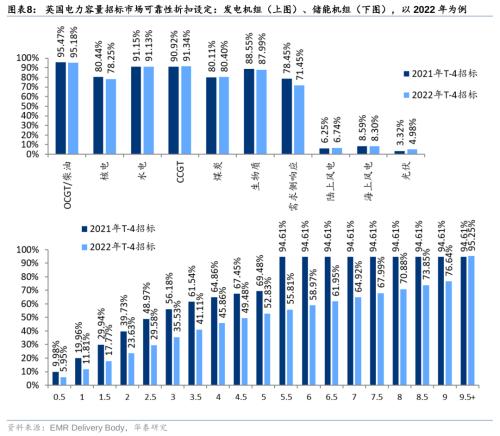

可控裕度是指可控裝機與最高負荷的比例,其中可控裝機是名義裝機乘以特定的可控比例。可控比例我們參考英國國家電力市場在長期容量招標中采用的折扣系數(shù)(de-rating factor),用以衡量電源機組在電力系統(tǒng)尖峰負荷發(fā)生時間段內(nèi)的平均在線率(新能源由于其出力波動性和間歇性,往往早晚負荷高峰為新能源受資源限制的出力低谷,因此其在線率低于傳統(tǒng)能源),對應(yīng)煤電、氣電、水電、核電、陸上風電和光伏裝機的可控比例分別為80.4%、91.3%、60%、78.25%、6.7%和4.98%(英國國家電力市場2022年T-4容量招標系數(shù))。其中水電部分考慮2022年全球范圍內(nèi)中國、歐洲、澳大利亞等地都出現(xiàn)了極端天氣導(dǎo)致水電出力不及預(yù)期、電力供給緊張的情況,我們認為從審慎性角度考慮、結(jié)合第三方權(quán)威機構(gòu)判斷,水電可控系數(shù)調(diào)整到60%可以更好反映電力系統(tǒng)出現(xiàn)極端情形下的實際供給情況。

保障電網(wǎng)安全需要充足的可控裕度,但并不是越高越好,以澳大利亞和中國案例來看,我們認為1.1是可控裕度的一條基本紅線年受疫情影響,最高負荷增速放緩至2%,慢于當年5%的可控裝機增速,導(dǎo)致2020年可控裕度短暫回升),而中國近年來最大規(guī)模的電荒討論即發(fā)生在2022年。2023年,得益于本輪火電機組投放,可控裕度穩(wěn)定略有回升,今年電力緊張相關(guān)討論熱度亦較去年有所回落

美國過往發(fā)電量、用電量及最高負荷整體穩(wěn)定,電力系統(tǒng)以發(fā)電結(jié)構(gòu)性調(diào)整為主。美國2011/2023的發(fā)電量分別為4.1萬億度/4.18萬億度電,用電量則分別為3.88/4.0億度電。2013-2023年用電量的CAGR僅為0.25%,整體用電與發(fā)電量穩(wěn)定。與電量穩(wěn)定相比的則是發(fā)電結(jié)構(gòu)的持續(xù)調(diào)整,體現(xiàn)為:

1.裝機量持續(xù)增長。2013-2023年,美國整體裝機量維持每年平均11.5GW左右的增長,其中2020-2023平均裝機增量達到22.6GW。

2.裝機結(jié)構(gòu)變化體現(xiàn)為煤電改氣電(Coal-to-gas),以及新能源裝機的快速增長。從2013-2023年,美國平均每年新增裝機11.5GW,其中煤電減少11.7GW,氣電/風電/光伏分別增加7.8/8.05/8.06GW。2020-2023年間,新能源裝機中樞提升,平均每年新增裝機22.6GW,其中煤電減少12GW,氣電/風電/光伏分別增長8/11/14GW。

3.美國本土電力系統(tǒng)最高負荷近年整體維持穩(wěn)定,增長幅度不大。美國電力系統(tǒng)整體最高負荷2016/2017年為710-720GW左右,2018-2020年逐步回落至700GW左右,2021/2022/2023年最高負荷有所回升,2022年達到742.7GW,2023年為742GW,整體在2016-2023年維持穩(wěn)定。

4.向前看,美國煤電規(guī)劃退役規(guī)模較大,氣電規(guī)劃增量有限,系統(tǒng)整體裕度或繼續(xù)下降。根據(jù)Global Energy Monitor與EIA數(shù)據(jù),美國在2024-2028年將平均年新增14GW的煤電退役,但從增量來看,2025/2026年僅規(guī)劃新增6.7/4.2GW天然氣,無額外新增煤電規(guī)劃。整體系統(tǒng)裕度在目前的規(guī)劃下有進一步承壓的風險。

從可控裕度角度來看,美國整體電力系統(tǒng)裕度B體育平臺 B體育網(wǎng)站呈下降趨勢,與數(shù)據(jù)中心相關(guān)的重點州裕度同樣偏低,2020年后美國整體電力系統(tǒng)實際的電力擾動時長中樞提升。

1.美國電力系統(tǒng)整體可控裕度目前僅1.1左右,若最高負荷增速繼續(xù)高于可控裝機,則可能存在系統(tǒng)性風險。美國平均每年火電退役與增量氣電的平均體量基本維持穩(wěn)定,因此美國整體可控裕度雖然持續(xù)有所下降,但在2020-2023年也基本維持穩(wěn)定。發(fā)生變化的則主要是最高負荷側(cè),雖然總用電量并未明顯增長,但最高負荷則于2022年創(chuàng)下2016年以來的新高,2023年維持高位,推動整體美國電力系統(tǒng)可控裕度持續(xù)下降。

2.美國2020年以來整體電力系統(tǒng)擾動時長的中樞提升。根據(jù)EIA,美國2020年平均每個電力用戶的停電時長超過8小時,2020-2022年整體電力擾動時長的中樞高于2020年之前。

3.美國數(shù)據(jù)中心數(shù)量前三的區(qū)域包括弗吉尼亞州、德州與加州,其中德州與加州的電力系統(tǒng)裕度顯著偏低,且過去3年均發(fā)生過嚴重的電力系統(tǒng)事故。受極端天氣與本身州內(nèi)負荷增長驅(qū)動,加州與德州2022/2023年整體的電力系統(tǒng)可控裕度均已低于1.1。歷史上,2020年加州發(fā)生過嚴重的州范圍的大停電,2021年德州則受2月份寒流影響,導(dǎo)致了長達17天,影響超過了450萬電力用戶的德州大停電。

4.美國電網(wǎng)的互聯(lián)性相對有限,體現(xiàn)在:1)美國大的電網(wǎng)互聯(lián)區(qū)域分為東/西/德州三部分,其中德州作為相對獨立的電網(wǎng)大區(qū),與其它兩大電網(wǎng)互聯(lián)區(qū)的聯(lián)通性較差。2)美國各大電力市場中的年擁堵成本在持續(xù)提升,即各ISO/RTO內(nèi)部的聯(lián)通性也未提升。

我們認為數(shù)據(jù)中心對美國電力系統(tǒng)的沖擊主要在于負荷側(cè),由于數(shù)據(jù)中心用電的不可調(diào)特性,增長的功率將直接帶動最高負荷的提升,提升整體系統(tǒng)缺負荷的缺電風險。

1.我們測算美國2024年將新增6GW左右的數(shù)據(jù)中心核心IT功率,2025年之后平均每年的負荷增長在7-8GW左右。短期的需求趨勢與JLL所統(tǒng)計的美國數(shù)據(jù)中心在建規(guī)模匹配。根據(jù)我們此前報告《能源轉(zhuǎn)型-AI發(fā)展對電力存在哪些影響與機遇?》(2024.03.24)的測算,基于信通院全球算力預(yù)測的基準情景下,美國數(shù)據(jù)中心總用電量將由2022年的約1700億度增長至2025/2030年的3337/6552億度,同時美國數(shù)據(jù)中心核心IT功率的增量在2023/2024年達到4/6GW,并于2025-2030年維持每年7-8GW的平均增長。這一數(shù)據(jù)也符合JLL對美國數(shù)據(jù)中心市場的統(tǒng)計,其中2023年美國數(shù)據(jù)中心凈新租出功率的規(guī)模達到3.85GW,2023年底在建規(guī)模達到約5.2GW。

2.根據(jù)Grid Strategies統(tǒng)計的美國各大電力運營區(qū)域向FERC上報的數(shù)據(jù),2023年底美國對24-28年最高負荷與電力總增長的預(yù)期較2022年底的預(yù)期全面上調(diào),其中預(yù)期美國至2028年最高負荷將累計增長38GW,平均年增長約7.6GW。其中,根據(jù)Grid Strategies所統(tǒng)計部分電網(wǎng)運營區(qū)域?qū)π枨篁?qū)動的歸因,絕大部分均將數(shù)據(jù)中心與工業(yè)設(shè)施作為未來電力增長的核心要素。

3.美國目前在建的數(shù)據(jù)中心區(qū)域相對集中,因此所形成的區(qū)域性沖擊可能會更為明顯。美國數(shù)據(jù)中心分為一線市場與二線市場,一線市場包括北弗吉尼亞、德州達拉斯、北加州、芝加哥、鳳凰城、新澤西、亞特蘭大。2023年底在建的5.2GW中有82%在一線%在于一線市場。其中北弗吉尼亞在建與規(guī)劃項目的總規(guī)模已在到7.2GW(以2023年為基準,對PJM區(qū)域最高負荷的拉動約5%),德州達拉斯與奧斯汀區(qū)域合計的在建與規(guī)劃項目總規(guī)模達到3.4GW(以2023年為基準,對德州的最高負荷拉動將達到4%),加州合計的在建與規(guī)劃項目的總規(guī)模為1.4GW(以2022年為基準,對加州最高負荷的拉動約為3%)。考慮到加州、德州整體的區(qū)域電網(wǎng)可控裕度已經(jīng)低于或接近1.1,數(shù)據(jù)中心建設(shè)的加速對其形成的區(qū)域沖擊可能會更為顯著。

4.德州電網(wǎng)ERCOT已經(jīng)將其2030年的最高負荷預(yù)期提升至較2023年翻倍,主要的驅(qū)動因素來源于大量的數(shù)據(jù)中心與工業(yè)化項目。

我們認為2023年及之前海外電網(wǎng)投資與電氣設(shè)備投資的恢復(fù)主要由工業(yè)投資、新能源并網(wǎng)與電網(wǎng)老化共同驅(qū)動,但工業(yè)側(cè)的投資拉動并未完全反應(yīng)到電力實際增長。2024年及之后,我們認為一方面工業(yè)投資的高增長將伴隨工廠的竣工開始對電力形成拉動,另一方面,數(shù)據(jù)中心高速的建設(shè),將成為重要的電力增長驅(qū)動因素。我們或看到:

海外電氣設(shè)備的需求增長由變壓器/開關(guān)等電力設(shè)備開始擴散到發(fā)電裝備,特別是可控裝機類的發(fā)電裝備,如氣電、煤電、水電、核電等,具體形式取決于區(qū)域性的資源稟賦。

電力設(shè)備的需求在數(shù)據(jù)中心的拉動下邊際將更為緊缺,原因在于數(shù)據(jù)中心對電力系統(tǒng)最高負荷的沖擊更為直接,同時數(shù)據(jù)中心需求方相對的價格不敏感。

我們梳理了包含發(fā)電電源、電網(wǎng)裝備、海外獨立發(fā)電與售電企業(yè)、數(shù)據(jù)中心層面配套系統(tǒng)及設(shè)備供應(yīng)商的列表(不完全整理)詳見研報原文。

全球范圍內(nèi)可控裝機的增量在2011-2021年呈下降趨勢,我們認為海外工業(yè)投資的增長與發(fā)達區(qū)域數(shù)據(jù)中心的建設(shè)將驅(qū)動可控裝機增量需求的回升。

1.美國2012年以來可控裝機并未增長,整體上進行煤電改氣電的結(jié)構(gòu)優(yōu)化。

2.海外最高負荷增長所帶來的潛在電力緊缺風險或推動可控裝機類發(fā)電裝備需求的回升。

3.全球范圍內(nèi),火電/氣電/核電等可控裝機類發(fā)電裝備訂單2023年增長較好,企業(yè)層面訂單增長提速。2023年上海電氣、東方電氣、三菱重工的發(fā)電裝備訂單均高增長,GE Vernova 1Q24的氣電業(yè)務(wù)新增設(shè)備訂單同比增長75%。

美國2020-2022年電網(wǎng)投資的核心驅(qū)動是老化替代與電網(wǎng)強化,增量電源需求與用電需求帶來的擴容需求進一步拉動電網(wǎng)投資增長。根據(jù)EEI對美國Investor-owned Utilities的統(tǒng)計(占全美電網(wǎng)投資總規(guī)模約90%),美國2022年電網(wǎng)投資中,電網(wǎng)老化替代與強化投資占比達68%,擴容占比為28%,2020-2022年,擴容投資額基本無增長,替代與強化連續(xù)2年增速超過15%。我們認為增量擴容需求的驅(qū)動將更多源于整體電量與負荷的重回增長,以帶動投資,提升電網(wǎng)整體電力輸送的承載力與穩(wěn)定性。

美國電網(wǎng)投資維持增長,但2020-2022年主要投資用于老化替代與電網(wǎng)強化,整體電網(wǎng)擴容投資尚未增長。

2020-2022年美國電網(wǎng)投資由老化替代與電網(wǎng)強化需求驅(qū)動。根據(jù)EEI對美國Investor-owned Utilities的統(tǒng)計(占全美電網(wǎng)投資總規(guī)模約90%),美國2022年電網(wǎng)投資中,電網(wǎng)老化替代與強化投資占比達68%,擴容占比為28%,2020-2022年,擴容投資額基本無增長,替代與強化連續(xù)2年增速超過15%。

美國2015年以來230kV以上主網(wǎng)線路年增量基本無增長,且345kV以上新增線路長度持續(xù)下降,與主網(wǎng)投資的增長形成了顯著的背離。一方面美國電網(wǎng)單位投資額在持續(xù)增長,成本方面不斷攀升,另一方面整體的電網(wǎng)投資與規(guī)劃,在跨州的超高壓線路的規(guī)劃與執(zhí)行上,整體滯后。

超高壓輸電線路建設(shè)的滯后導(dǎo)致美國電網(wǎng)的擁堵成本(congestion cost)持續(xù)提升,根據(jù)Grid Strategies,美國超高壓輸電項目建設(shè)與審批有提速的趨勢。

美國具備啟動條件的高壓輸電項目快速增長。根據(jù)Grid Strategies統(tǒng)計至2023年底美國具備開工條件的高壓輸電項目共36個,大部分這些項目已經(jīng)獲得了關(guān)鍵的監(jiān)管許可具備啟動建設(shè)的條件。2021年,這一數(shù)目為22個,且其中10個項目已動工,這也意味著2022-2023年新增了近24個具備啟動條件的輸電項目。

高壓輸電項目將大幅提升電網(wǎng)整體容量。這36個項目將一共帶來187GW的新能源接入能力,新增共10000 miles的輸電線個項目大部分是EHV (365kV以上)。美國目前總的高壓輸電線%的長度增長,但將帶來約15%的總系統(tǒng)容量增長。而在建的10個項目將可帶來約19.5GW的電源并網(wǎng)容量。

美國輸電項目流程冗長,在建的大部分項目經(jīng)歷了超過10年的項目審批,F(xiàn)ERC新政以及目前美國所面臨的缺電風險,有望加速整體輸電投資。

美國輸電投資需要經(jīng)歷規(guī)劃、FERC回報核準、聯(lián)邦核準、選址核準(州核準)四大過程,一般總用時接近7-10年。

FERC在2024年5月13日通過了1920號法令(FERC Order 1920),有望從聯(lián)邦層面推動輸電項目審批與推進提速。Order 1920主要的影響在于,1)輸電服務(wù)的提供方必須至少每5年以未來20年長期發(fā)展的視角來規(guī)劃輸電需求的發(fā)展(此前只要求聚焦3-5年的發(fā)展視角),同時需要模擬3個不同的場景來充分模擬未來可能的發(fā)展方向。輸電運營服務(wù)方需要考慮應(yīng)用電網(wǎng)強化技術(shù),如動態(tài)線路打分、先進潮流控制等。2)輸電服務(wù)提供方需要為備選的長期輸電發(fā)展項目提供一個或多個事前成本分析模型,并在進入聯(lián)邦核準流程前,就提前與州層面的相關(guān)利益涉及方進行協(xié)同,即將原流程的第四步中的部分流程前置,以提升核準效率,提升各級部門協(xié)同。

我們統(tǒng)計的6家美國電網(wǎng)相關(guān)企業(yè),2024年合計電網(wǎng)投資規(guī)劃較2023年增長9%,24-28年總電網(wǎng)投資規(guī)劃較23-27年投資規(guī)劃增長11%。考慮到潛在的缺電壓力,提速的輸電網(wǎng)建設(shè)可能性,我們認為美國整體的電網(wǎng)投資中樞,特別是輸電側(cè)的投資需求,有持續(xù)超預(yù)期的空間。

1.價格與交期層面,我們觀察到交期的緊張從大型的電力變壓器開始向配電變壓器延伸,同時價格層面美國的變壓器價格指數(shù)續(xù)創(chuàng)新高。根據(jù)Wood Mackenzie,美國的大型變壓器,包含電網(wǎng)層面的電力變壓器與發(fā)電層面的大型升壓變,交期均達到近2年。此外根據(jù)美國能源局,美國的配電變壓器的交期也從2019年的12個月拉長至2023年的30個月。根據(jù)圣路易斯聯(lián)儲,美國變壓器制造業(yè)與變壓器制造業(yè)初級產(chǎn)品的PPI也在2024年繼續(xù)創(chuàng)新高。

2.海外電氣設(shè)備企業(yè)的訂單趨勢也未見放緩,4Q23訂單同比延續(xù)高增長。同時各大主要企業(yè)均對海外電氣設(shè)備需求與企業(yè)本身增長指引保持樂觀。

從Vertive財報我們可以看到其新訂單增長2023年后在持續(xù)提速,同時整體盈利能力在2023年也有顯著回升。伴隨數(shù)據(jù)中心建設(shè)節(jié)奏的提速,我們看到數(shù)據(jù)中心的核心裝備供應(yīng)商具備很強的業(yè)績成長潛力。

1.北美數(shù)據(jù)中心的高增長帶動量價齊升。Vertive 2023年北美區(qū)域收入同比增長41%,調(diào)整后EBIT同比增長125%,并帶動共總調(diào)整后EBIT增長140%。而2023年北美數(shù)據(jù)中心建設(shè)顯著提速,凈租出功率同比增長87%,年底在建規(guī)模同比增長近100%。行業(yè)整體的復(fù)蘇不僅推動訂單與加入增長,也帶動其盈利能力快速修復(fù),2023年Vertive在美洲與EMEA區(qū)域的調(diào)整后EBIT盈利能力同比分別增長9/8ppt。

2.1Q24數(shù)據(jù)中心訂單與在手訂單延續(xù)高增。Vertive 2023年收入的75%源于數(shù)據(jù)中心業(yè)務(wù),前述我們看到美國整體數(shù)據(jù)中心建設(shè)數(shù)據(jù)仍在提速中,從Vertive的訂單角度我們也看到1Q24新訂單同比增速達到62%,訂單增速從3Q23開始持續(xù)提升。

根據(jù)施耐德的數(shù)據(jù)中心投資成本計算器,以及維諦、伊頓等相關(guān)企業(yè)對每MW數(shù)據(jù)中心配套系統(tǒng)投資額的指引,我們得到系統(tǒng)價值時細化的拆分如下表所示:

數(shù)據(jù)中心配套裝備中,單一價值量最高的產(chǎn)品為熱管理系統(tǒng)、UPS系統(tǒng)(含電池)、低壓配電系統(tǒng)(開關(guān)柜+關(guān)鍵配電)、柴發(fā)。在風冷與N+1系統(tǒng)的冗余度下,熱管理系統(tǒng)、UPS系統(tǒng)(含電池)、低壓配電系統(tǒng)、柴發(fā)分別占全系統(tǒng)單位投資成本的16%、17%、18%、17%。在液冷與低壓配電2N冗余的系統(tǒng)下,熱管理系統(tǒng)、UPS系統(tǒng)(含電池)、低壓配電系統(tǒng)、柴發(fā)分別占全系統(tǒng)單位投資成本的22%、21%、20%、12%。

從傳統(tǒng)數(shù)據(jù)中心轉(zhuǎn)向AI數(shù)據(jù)中心,核心的變化主要在于對液冷使用的占比將大幅提升,以及在訓(xùn)練場景下,2N的高冗余系統(tǒng)設(shè)計使用比例可能會提升。

根據(jù)我們基準的國內(nèi)AI用電及數(shù)據(jù)中心增量需求(《能源轉(zhuǎn)型-AI發(fā)展對電力存在哪些影響與機遇?》(2023.03.24),我們測算國內(nèi)在N+1系統(tǒng)冗余度下,UPS系統(tǒng)與低壓配電系統(tǒng)的市場空間在2030年將分別達到348億與386億,若整體系統(tǒng)采用2N冗余,則市場空間將較N+1冗余接近翻倍。

AI數(shù)據(jù)中心的建設(shè)是我們預(yù)期電力與設(shè)備需求增長的底層核心,其受到以下幾類因素影響可能存在不及預(yù)期的可能性,如GPU實際的供應(yīng)不足,AI的發(fā)展停滯。若AI數(shù)據(jù)中心建設(shè)不及預(yù)期,將使得我們對于電力與裝備的測算無法兌現(xiàn)。

AI芯片的功耗影響到未來電力的需求,目前AI芯片技術(shù)的發(fā)展使得每W的算力在快速提升,使得目前的電力供給尚可滿足AI的發(fā)展。若AI芯片的功耗不及預(yù)期,將使得電力的需求進一步膨脹,進而阻礙AI增長。