根據國家能源局數據,截至2023年12月底,我國新型儲能的累計裝機達到了34.5GW/74.5GWh,僅2023年年內新增的新型儲能裝機就達到了21.5GW/46.36GWh,相當于2022年的三倍。

2024年開年,儲能市場持續(xù)火爆,儲能項目持續(xù)推進,多個重點項目取得關鍵性進展。據國際能源網/儲能頭條(微信號:chuneng365)統(tǒng)計,截至2月26日,今年共有70個儲能電站更新了動態(tài),規(guī)模總計5554.678MW/13706.363MWh,總投資近205億元。

隨著儲能的迅猛發(fā)展,我國工商業(yè)儲能市場也迎來利好,大有成為下一個風口的趨勢。

工商業(yè)儲能作為電力系統(tǒng)的重要組成部分,能夠有效平衡電網的供需關系,提高電網的穩(wěn)定性和可靠性。在電力系統(tǒng)中,因新能源發(fā)電具有波動性和不可控性,而儲能技B體育平臺 B體育網站術可以將能量存儲下來,在需要的時候再度釋放,從而提高電網的靈活性,使電網更加穩(wěn)定。

除此之外,工商業(yè)儲能還能夠提高電能的質量。儲能設備能夠快速響應電網需求,調整電壓和頻率,有效地降低電力系統(tǒng)的諧波、閃變等問題,保證電能的質量和穩(wěn)定性,進而提高供電質量。

在降本方面,工商業(yè)儲能可以在能源消費高峰期減少能源消耗,降低用電峰值,從而降低企業(yè)的能耗成本。同時,在用電谷期利用便宜的電價進行儲存,遇高峰B體育平臺 B體育網站期釋放,降低企業(yè)能源采購成本,從而提高企業(yè)的經濟效益。

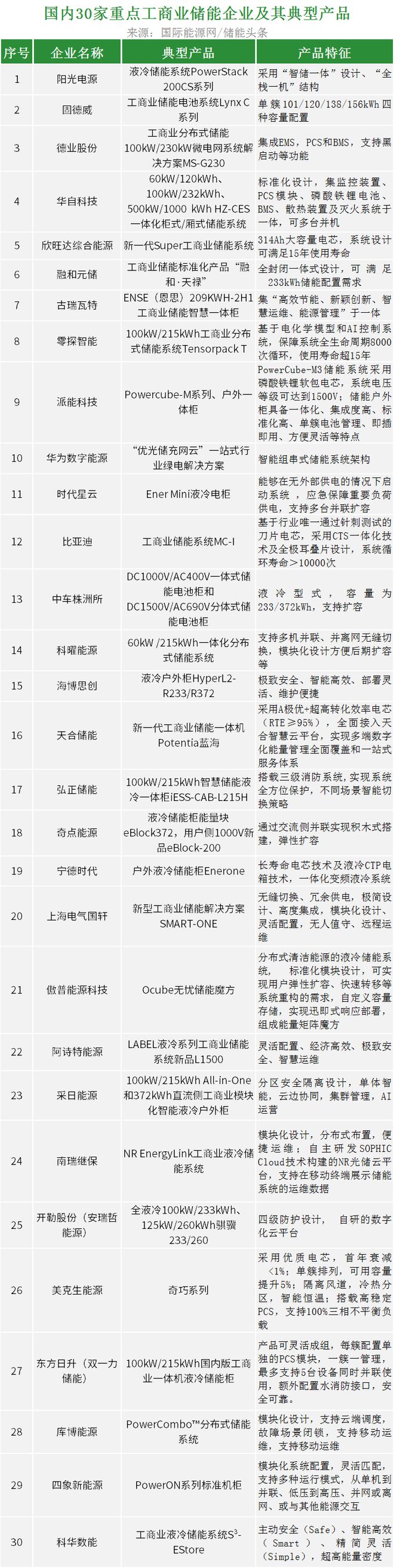

在多重利好下,工商業(yè)儲能已成儲能企業(yè)重點方向之一。目前已有陽光電源、固德威、德業(yè)股份、華自科技、欣旺達、融和元儲、古瑞瓦B體育官網 B體育網址特、零探智能等數百家企業(yè)參與到工商業(yè)儲能的市場爭奪中來,并發(fā)布了相應的工商業(yè)儲能新品。

其中陽光電源發(fā)布的PowerStack 200CS系統(tǒng)循環(huán)效率突破了91%,單機全年多放電4500多度。而固德威發(fā)布了工商業(yè)儲能電池系統(tǒng)Lynx C系列,可實現單簇101/120/138/156kWh四種容量配置,與固德威自主研發(fā)的儲能逆變器進行完美組合,為工廠園區(qū)、商場樓宇、光儲充電站、數據中心等工商業(yè)場景提供一站式的儲能解決方案。

相較大儲,工商業(yè)儲能系統(tǒng)制造的壁壘不高,更多的體現在在于渠道、資源、服務、品牌、運維等軟性壁壘,也成為國內儲能領域眾多創(chuàng)業(yè)企業(yè)的首選。從競爭格局來看,未來2-3年市場將不斷迎來新的工商業(yè)儲能企業(yè)。

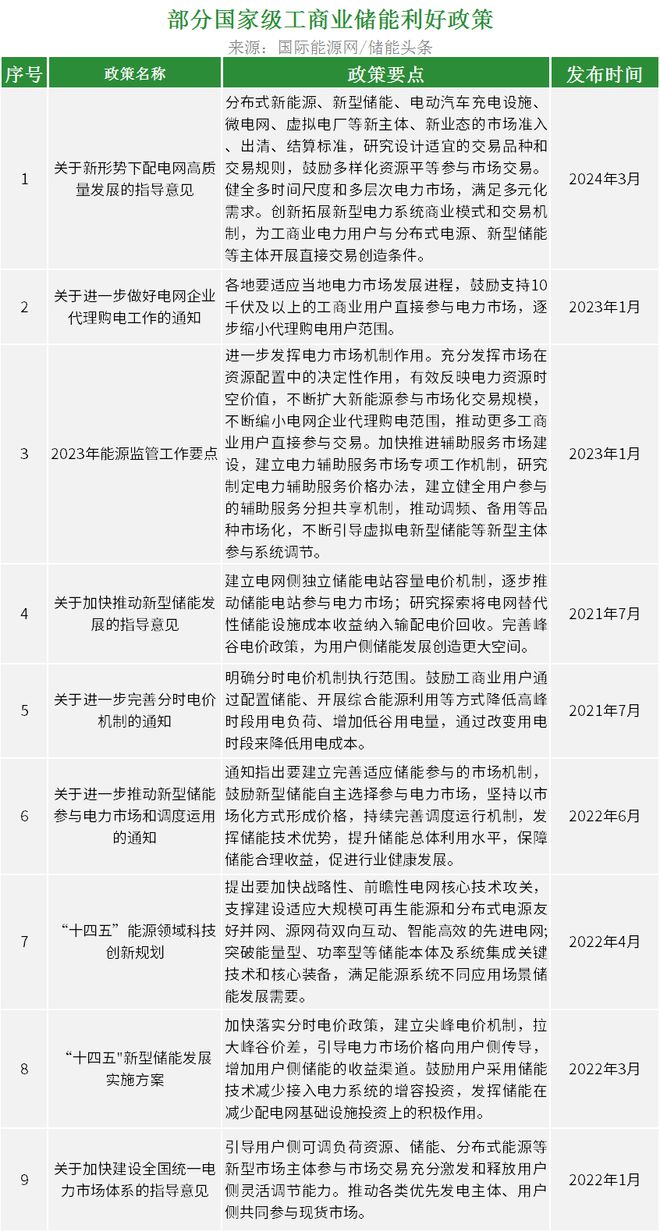

新興產業(yè)的發(fā)展與崛起離不開政策支持,國家層面出臺了多種形式扶持政策,鼓勵工商業(yè)儲能發(fā)展。

2023年初,國家發(fā)改委發(fā)布《國家發(fā)展改革委辦公廳關于進一步做好電網企業(yè)代理購電工作的通知》,自2023年1月1日起執(zhí)行。文件要求,逐步優(yōu)化代理購電制度。各地要適應當地電力市場發(fā)展進程,鼓勵支持10千伏及以上的工商業(yè)用戶直接參與電力市場,逐步縮小代理購電用戶范圍。優(yōu)化代理購電市場化采購方式,完善集中競價交易和掛牌交易制度,規(guī)范掛牌交易價格形成機制。

2023年11月,國家能源局發(fā)布《關于進一步加快電力現貨市場建設工作的通知》,明確了“新能源+儲能”將正式進入現貨市場,為工商業(yè)儲能參與電力市場化交易提供了具體指引,并針對各地現貨市場連續(xù)結算試運行時間節(jié)點做出了B體育官網 B體育網址規(guī)定。電力現貨市場的完善將極大豐富工商業(yè)儲能的盈利方式,包括現貨套利、輔助服務、容量補償等。

2024年3月,國家發(fā)展改革委、國家能源局發(fā)布《關于新形勢下配電網高質量發(fā)展的指導意見》。明確分布式新能源、新型儲能、電動汽車充電設施、微電網、虛擬電廠等新主體、新業(yè)態(tài)的市場準入、出清、結算標準,研究設計適宜的交易品種和交易規(guī)則,鼓勵多樣化資源平等參與市場交易。健全多時間尺度和多層次電力市場,滿足多元化需求。創(chuàng)新拓展新型電力系統(tǒng)商業(yè)模式和交易機制,為工商業(yè)電力用戶與分布式電源、新型儲能等主體開展直接交易創(chuàng)造條件。

地方層面針對用戶側專項補貼政策全面出臺,進一步提升工商業(yè)儲能的經濟性。截至目前,浙江、廣東、江蘇、重慶、安徽、天津等14省市陸續(xù)工商業(yè)儲能直接補貼政策99項。

近兩年,浙江成為了工商業(yè)儲能市場最受歡迎的投資“圣地”。甚至許多從事工商業(yè)儲能投資的人員也表示,除了浙江的工商業(yè)儲能,別的地區(qū)都不會考慮投資。據國際能源網/儲能頭條(微信號:chuneng365)統(tǒng)計,2023年1-12月,浙江省工商業(yè)儲能備案項目數量達1000+。

浙江省統(tǒng)計局數據顯示,2023年浙江生產總值82553億元,比上年增長6%,在全國各個省份中浙江排名第4位,僅次于廣東、江蘇和山東,其中大部分貢獻是來自于工業(yè)和商業(yè)領域。

從用電情況來看,根據國網浙江省電力有限公司發(fā)布的數據,2023年,浙江全社會用電量6192億度時,同比增長6.78%。其中工業(yè)累計用電量4097.06億度,占全社會用電量比重超六成。

從2024年電網代理購電電價來看,浙江省1月份最大峰谷差為1.2701元/kWh,2月份最大峰谷價差為1.2843元/kWh,3月份最大峰谷差為1.2861元/kWh,而0.7元/kWh是業(yè)界公認的工商業(yè)儲能實現經濟性的門檻價差,顯然該省的工商業(yè)儲能經濟性正不斷提升。

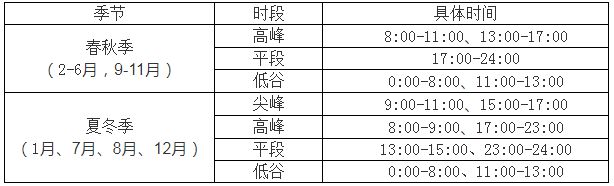

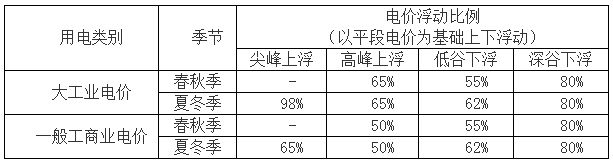

此外值得注意的是,2024年1月29日,浙江省發(fā)展改革委發(fā)布《關于調整工商業(yè)峰谷分時電價政策有關事項的通知》,對峰谷時段劃分、峰谷電價浮動比例兩個主要方面都進行了調整。

整體來看,以2小時系統(tǒng)為例,每天仍可實現兩充兩放的循環(huán);伴隨峰谷電價上下浮動比例的大幅擴大,據測算,變化后12個月峰谷平均價差將上漲1.76%。同時,工商業(yè)儲能項目IRR(全投資收益率)將有約0.7%的上漲幅度。

在工商業(yè)儲能補貼方面,浙江相關政策出臺也是較為密集。截至目前,浙江各地發(fā)布的工商業(yè)儲能相關補貼政策多達28條。大部分地區(qū)整體容量補貼標準在100-300元/kW之間,補貼年限包括一次性補貼,三年退坡補貼以及多年連續(xù)補貼等,普遍以一次性補貼為主;投資補貼比例則在8%-10%之間,單個項目補貼限額在30-400萬元之間,補貼期限均為一次性補貼。

政策補貼加持之下,疊加愈加清晰的盈利模式及前景,以浙江為首的國內工商業(yè)儲能投資的經濟性正加速凸顯。在大儲市場瘋狂內卷、產能過剩、加速洗牌的當下,或許這里將成為新的“掘金”地。

3月22日-23日,2024第二屆浙江光儲產業(yè)發(fā)展大會在浙江杭州舉辦,大會邀請國家主管部委,科研機構,行業(yè)機構,省經信委、省能源局及其部分市縣級主管部門的領導,五大六小電力集團、能源央國企等電源電源企業(yè),金融機構、設計院、EPC、光儲產業(yè)鏈企業(yè)的管理者和代表,共同探討光儲大基地、工商業(yè)光伏、工商業(yè)儲能、戶用光伏等應用模式,共同分享發(fā)展成果和思路,以及技術路徑、示范項目、產業(yè)未來等趨向性話題。