2023年電力系統安全穩定運行,全國電力供需總體平衡,但在極端天氣、用電負荷增長以及燃料不足等特殊情況下,局部地區存在電力供應不足的問題。

近年來,能源供應和環境保護等問題逐步凸顯。在政策導向下,國家電源結構向清潔能源偏重明顯,并開始布局B體育官網 B體育網址儲能配套設施,在資源優勢區域穩步推進大基地項目等,帶動風電和太陽能發電新增裝機量大幅提升。為保障電力供應穩定性,目前火電仍占據較大市場。由于動力煤等燃料價格仍處高位,火電企業成本控制壓力仍較大。

預計2024年中國電力供需總體平衡,但局部地區高峰時段電力供應或偏緊。未來,電力行業將在科技創新力推動下著力保障安全穩定供應、建立健全市場化電價體系及加快推動新型電力系統建設。

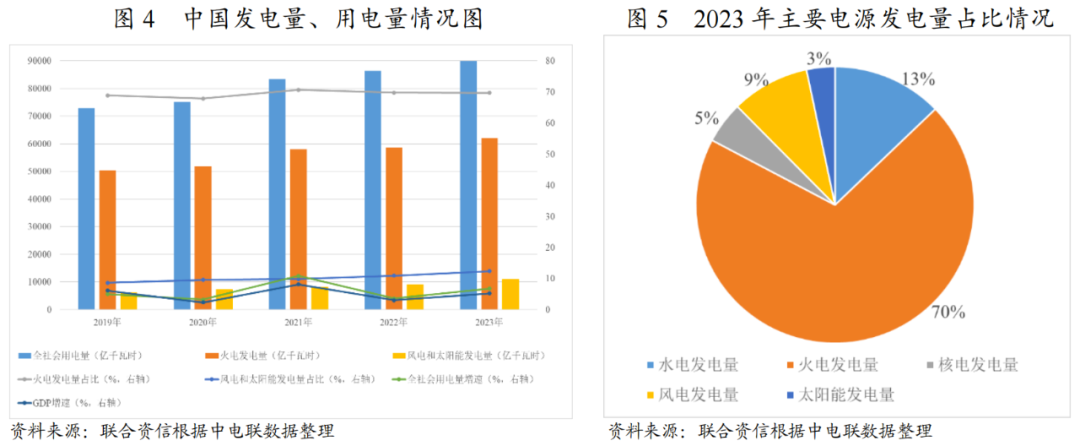

火電仍是當前中國電力供應的最主要電源,但在政策導向下,清潔能源投資金額及占比均快速提高,風電和太陽能發電增幅明顯,對火電替代作用日益突顯。伴隨著經濟快速復蘇,2023年,中國電力投資完成額及發售電量規模均同比增長。

受農村電網鞏固提升、電氣化改造及配電網高質量發展需求等影響,中國電網建設保持較大投資規模。2023年,中國電網工程建設完成投資5275億元,同比增長5.4%。受電力需求增長以及電源結構調整等政策導向影響,中國電源工程投資整體保持快速增長趨勢,并逐步超過電網建設投資。2023年,中國主要發電企業電源工程投資為9675億元,同比增長30.1%,增速同比提高7.3個百分點。其中,風電和太陽能發電項目投資占電源工程投資的比重由2019年的47.4%提升至2023年的69.3%。

裝機容量方面,2023年,中國新增發電裝機容量3.7億千瓦。受能源轉型規劃和大基地項目推進影響,新能源裝機增量明顯。其中太陽能發電新增裝機容量2.2億千瓦(含9628.6萬千瓦分布式電站),占新增發電裝機總容量的58.5%。截至2023年底,中國全口徑發電設備裝機容量29.2億千瓦。其中,非化石能源發電裝機容量15.7億千瓦,占總裝機容量比重首次突破50%至53.9%,延續綠色低碳轉型趨勢。

用電需求方面,受同期基數偏低以及國民經濟回升向好影響,電力消費增速同比提高。2023年,中國全社會用電量9.22萬億千瓦時,同比增長6.7%。其中,第二產業用電量約占65.8%,同比增長6.5%;第一、三產業用電量同比分別增長11.5%、12.2%。

發電機組運行方面,2023年,中國6000千瓦及以上電廠發電設備利用小時數為3592小時,同比減少101小時。其中,水電機組利用小時同比減少285小時,主要系年初主要水庫蓄水不足及上半年降水持續偏少所致;煤電機組利用小時同比提升92小時,有效彌補了水電出力下降問題。2023年,中國規模以上電廠發電量8.91萬億千瓦時,同比增長5.2%。其中,煤電發電量占總發電量比重接近六成,仍是當前中國電力供應的主力電源。此外電力市場化持續推進,2023年,中國各電力交易中心累計組織完成市場交易電量5.67萬億千瓦時,同比增長7.9%,占全社會用電量比重為61.4%,同比提高0.6個百分點。其中,全國電力市場中長期電力直接交易電量4.43萬億千瓦時,同比增長7%。

中國核電主要經營主體包括中國核工業集團有限公司、中國廣核集團有限公司、國家電力投資集團有限公司和中國華能集團有限公司。近年來,伴隨核電技術的提升以及對核電安全風險把控考慮,中國核電裝機容量穩步增長。根據中電聯數據,截至2023年底,中國核電裝機容量為5691萬千瓦,占全國發電裝機容量的1.95%。其中,2023年內石島灣核電站、防城港核電站3號機組正式投入商業運營。

機組運行方面,2023年,中國運行核電機組利用小時7670小時,同比提高54小時,帶動發電量同比增長3.7%。

核電技術方面,2018年以來,中國核電機組已進入集中投運期。其中,三門核電站為AP1000技術的全球首堆,海陽核電1號為全球第二臺AP1000機組,臺山1號機組運用法國EPR技術,均為三代核電機組;目前該等機組各項技術指標均符合設計要求、機組狀態控制良好,其正式投產標志著中國三代核電機組的技術安全水平已基本達到相關標準。2023年,全球首座第四代核電站——山東榮成石島灣高溫氣冷堆核電站正式投入商業運行,標志著中國在第四代核電技術研發和應用領域達到世界領先水平。

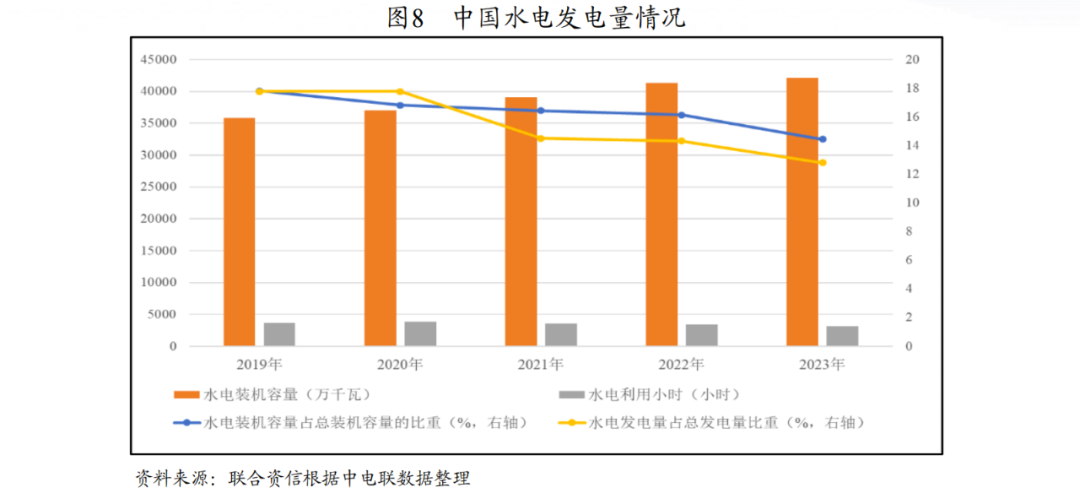

水電為中國最主要的可再生能源。根據資源區域分布,中國正逐步形成十三大水電基地。伴隨大型水電站項目陸續投產發電,中國水電裝機規模保持增長態勢;但受來水情況影響,機組運營效率有所波動。

從空間分布看,中國水電資源總量的75%集中在西部地區,其中云南、四川、西藏三省(自治區)占比約60%。資源區域分布差異決定了中國“西電B體育平臺 B體育網站東送”的基本格局,包括“北、中、南”三大輸電通道。中國正逐步形成十三大水電基地,規劃總裝機容量超過2.86億千瓦,對實現水電流域梯級滾動開發、實行資源優化配置、帶動西部經濟發展均起到了重大促進作用。

中國整體水資源有限,未開發流域部分電站開發難度較大、成本較高。近年來,受政策扶持以及前期建設大型電站的陸續投產,中國水電裝機容量持續增長。截至2023年底,中國水電裝機容量4.2億千瓦,占中國發電裝機容量的14.38%,相較于風電和光伏裝機容量的快速增長,水電裝機占比有所下降。

水電機組發電效率受資源波動影響較大。近年來,中國水電設備利用小時持續下降。2023年,中國6000千瓦及以上水電廠發電設備利用小時數3133小時,同比減少285小時,導致水電發電量同比下降5.6%。其中,因年初主要水庫蓄水不足以及上半年降水持續偏少,2023年上半年規模以上電廠水電發電量同比下降22.9%;下半年降水形勢好轉以及上年同期基數低,8-12月水電發電量轉為同比正增長。

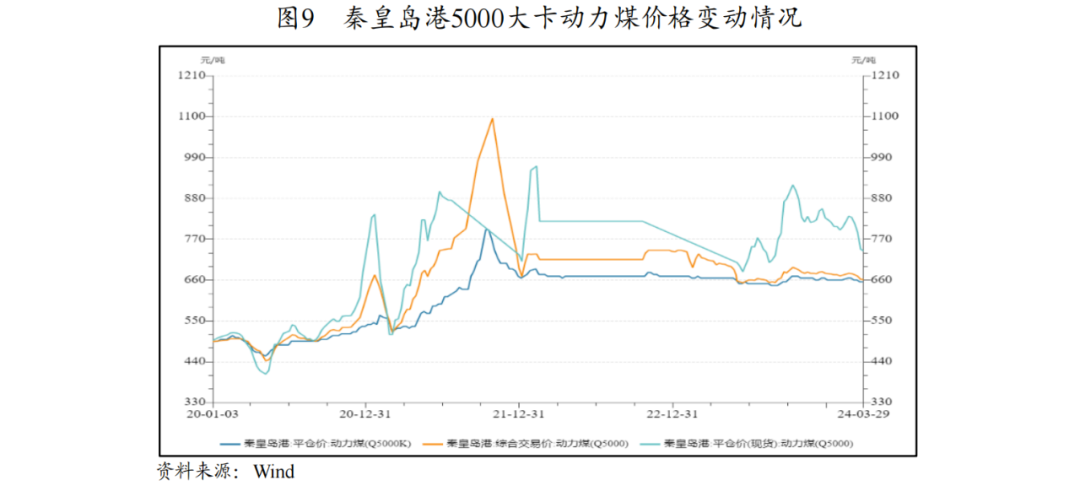

煤炭價格受供需影響波動較大,2020年下半年以來煤炭價格漲幅明顯,對此,政府采取一系列措施引導煤炭價格理性回歸以及成本傳導提升電價等。2021年第四季度以來,煤炭價格逐步回調并保持高位震蕩,電價水平有所提升,煤電企業整體盈利有所恢復,但截至目前仍存在較大成本控制壓力。

2020年下半年以來,在安全檢查、大秦鐵路檢修、進口煤限制等多重因素影響下,中國煤炭產量增速放緩,進口煤量同比下降,煤炭供不應求導致其價格快速拉升,進而嚴重激化煤、電價格矛盾。對此,中國政府采取一系列措施,如優先確保發電供熱用戶的長協合同資源及履約、鼓勵符合條件的煤礦核增生產能力,增強煤炭保供。在多重政策引導下,2021年第四季度,煤炭價格有所回落。2022年1月,受冬奧會臨近華北地區電廠集中補庫存等因素影響,動力煤價格觸底反彈;2月以來,隨著完善煤炭定價機制及設定煤炭價格合理區間[2]政策發布以及長協煤占比提升影響,動力煤價格保持穩定。2023年四季度以來,受冬季保供需求增加以及煤炭產量有所下滑影響,煤炭市場價格波動加大。《2024年能源工作指導意見》中也明確了持續增強保供能力、推進煤炭穩產增產的目標。先進產能釋放將有助于煤炭供需回歸平衡,帶動煤炭價格合理回落。同時,伴隨技術水平的提升,煤炭開采行業也逐步加強智能化建設,2024年3月,國家能源局印發《煤礦智能化標準體系建設指南》指出,到2030年基本完善智能化煤礦設計、建井、生產、管理、運維、評級等環節的系列標準,并加快成果轉化,推動煤礦優質產能釋放,或將進一步加強保障煤礦安全高效生產,逐步降低成本。

此外,針對煤價高企導致煤電企業經營虧損問題,2021年10月,國家發改委發布了《關于進一步深化燃煤發電上網電價市場化改革的通知》,將燃煤發電市場交易價格浮動范圍擴大為上下浮動原則上均不超過20%,且對高耗能企業市場交易電價,規定其不受上浮20%限制,有效增強了煤電企業成本傳導。2023年11月,國家發改委和能源局聯合印發了《關于建立煤電容量電價機制的通知》,將煤電單一電價機制調整為兩部制電價機制,即容量電價主要回收機組固定成本、電量電價主要回收變動成本,將有助于煤電企業在調峰限電情況下穩定收益。

隨著碳減排等政策的陸續出臺,中國電源結構將加速調整,清潔能源占比將提升,火電調峰作用逐步突顯。

“3060目標”已被納入“十四五”規劃建議,電力行業為首個由試點向全國推廣碳排放交易的行業,一方面需嚴控火電煤耗,另一方面需大力發展清潔能源。火電方面,2021年10月,國家發改委和國家能源印發《全國煤電機組改造升級實施方案》,2024年1月中電聯印發《燃煤發電機組單位產品能源消耗限額》(征求意見稿),均明確要求新建機組類型及壓降煤耗標準,不斷推進煤電機組靈活性改造。清潔能源方面,2022年8月,國家發改委、國家統計局和國家能源局印發《關于進一步做好新增可再生能源消費不納入能源消費總量控制有關工作的通知》,2023年8月,國家發改委、財政部和國家能源局印發《關于做好可再生能源綠色電力證書全覆蓋工作 促進可再生能源電力消費的通知》,明確將綠證作為可再生能源電力消費量認定的基本憑證,提升了綠證的權威性、唯一性和通用性,并明確了綠證交易平臺、交易方式、交易收益等規范,將有助于激發綠電消費的市場活力。2024年2月出臺的《碳排放權交易管理暫行條例》首次以行政法規的形式明確了碳排放權市場交易制度,為碳市場健康發展提供了法律保障。此外,2024年3月,國家能源局和國家發改委陸續印發《2024年能源工作指導意見》和《全額保障性收購可再生能源電量監管辦法》,提出大力推進非化石能源高質量發展要求,包括穩步推進大型風電(含海上風電)和光伏基地建設、因地制宜加快推進分散式風電和分布式光伏發電開發,以及編制主要流域水風光一體化基地規劃等,并明確了可再生能源發電項目上網電量包括保障性收購電量和市場交易電量。其中,保障性收購電量是指按照國家可再生能源消納保障機制、比重目標等相關規定,應由電力市場相關成員承擔收購義務的電量,在大力推進可再生能源裝機增量的同時為電力消納提供一定保障。

截至2023年底,中國非化石能源發電裝機約占全國發電總裝機的51.9%,在全球可再生能源發電總裝機中的比重接近40%;2023年中國可再生能源新增裝機約3億千瓦,約占中國新增發電裝機的82.7%,占全球新增裝機的一半,超過世界其他國家的總和。根據《2024年能源工作指導意見》,預計2024年中國非化石能源發電裝機占比將提高到55%左右,風電和太陽能發電量占全國發電量的比重將達到17%以上。

電網建設仍有待加強,部分地區可再生能源裝機的快速增長將加大電力消納壓力,因此儲能也將成為保障電力穩定供應的有效調節方式。

中國風電及光伏電站主要集中在北方地區,而電力消納需求主要集中在中東部地區,電源布局與電力需求在區域布局上存在失衡。目前,北方地區風光富余電量主要通過增加當地消納需求以及外送消納,前者主要依賴當地政府通過招商政策引導耗能企業落地,提高本地電力需求負荷;后者主要為通過特高壓外送進行省間交易,但存量特高壓電網利用率仍有待提升。特高壓電網為“西電東送、北電南供”的主要輸送通道,“十四五”期間,國家電網規劃建設特高壓工程“24交14直”,涉及線萬余公里。在增量特高壓投產前,風光大基地仍有大規模項目投產,且以北方地區為主,風光消納壓力將明顯加大。因此,電網調峰、儲能和智能化調度能力建設將成為提升電力系統調節能力的主要舉措,是推動新能源大規模高比例發展的關鍵支撐。調峰能力建設方面,將深入開展火電機組深度靈活性改造、推動流域龍頭水庫建設、加強大電網優化資源配置作用等;智能化調度方面,將加強數字技術在電力系統各環節的應用、利用資源互補潛力增強跨區域協調調度能力和源網荷儲協同調度能力等;儲能建設方面,將推動抽水蓄能規劃、推進電源側和電網關鍵點的靈活儲能配置等。其中,部分省市已提出對新增風電及光伏發電項目進行儲能配置的要求,配儲比例要求多在10%~20%之間,配儲時長要求多在2小時以上(部分省配置要求高達4小時)。截至2023年底,全國已建成投運新型儲能項目3139萬千瓦,平均儲能時長2.1小時。此外,根據《抽水蓄能中長期發展規劃(2021-2035年)》,到2025年,抽水蓄能投產總規模預計將較“十三五”翻一番,達到6200萬千瓦以上;到2030年,抽水蓄能投產總規模預計將較“十四五”再翻一番,達到1.2億千瓦左右。

新增可再生能源發電項目已不再依賴于財政補貼。目前,國家正推進可再生能源發電補貼自查工作,若企業未能納入合規清單的項目體量較大,將對其經營業績產生明顯不利影響。

新增可再生能源發電項目已實現平價上網,不再依賴于財政補貼。針對前期含財政補貼項目,2022年3月,國家發改委、能源局以及財政部三部委聯合下發《關于開展可再生能源發電補貼自査工作的通知》,要求在全國范圍內開展可再生能源發電補貼核查工作,進一步摸清可再生能源發電補貼底數。第一批可再生能源發電補貼合規項目清單已于2023年1月公布,共計7335個項目。

2023年6月,財政部對13個省級財政廳和新疆生產建設兵團財政局下發《2023年可再生能源電價附加補助地方資金預算的通知》,確定本次下達補貼總額為26.9272億元。其中,根據地方資金預算匯總表,風電補貼總計49.48億元,已下達20.46億元,本次下達29.02億元;光伏補貼總計24.28億元,已下達25.80億元,本次需退回1.52億元;生物質補貼總計0.27億元,已下達0.84億元,本次需退回0.58億元。

預計2024年中國電力供需總體平衡,但局部地區高峰時段電力供應偏緊。未來,電力行業將在科技創新力推動下著力保障安全穩定供應、建立健全市場化電價體系及加快推動新型電力系統建設。

根據中電聯發布的《2023-2024年度全國電力供需形勢分析預測報告》,預計2024年中國電力供需總體平衡,迎峰度夏、迎峰度冬期間部分區域電力供應偏緊。未來,電力行業將在科技創新力推動下著力保障安全穩定供應、建立健全市場化電價體系及加快推動新型電力系統建設。

保障電力安全供應方面,主要工作包括做好一次能源跟蹤檢測、負荷預警和災害應急機制建設,提升預測的準確性以及加大重點地區應急裝備配置力度,提升極端條件下的民生保障供電能力;根據各地差異情況,分析源網投資合理比例,統籌源網規劃建設,避免由于源網建設不協同引起大規模棄能問題;繼續執行煤炭保供政策,加大煤炭先進產能釋放力度,引導電煤價格穩定在合理區間,提升電源供應能力;優化跨省區電力調配機制,做好中長期、現貨、應急調度銜接等,挖掘輸電通道能力。

市場化電價體系建設方面,主要工作包括穩定煤電企業固定成本回收預期,落實煤電“兩部制”電價政策;推進綠色電力市場建設并完善新能源參與市場交易電價機制。

新型電力系統建設方面,主要工作包括加強新型電力系統頂層設計,做好源網荷儲統籌規劃和建設;強化新能源基地、支撐性電源和輸送通道同步規模設計和同步運行,推進新能源大基地建設及綠色清潔電力消納;推進煤電“三改聯動”及支撐性調節性煤電的建設,加快抽水蓄能及其他儲能建設等,提升電力系統應急保障和調峰能力。

此外,2023年中央經濟工作會議提出“要以科技創新推動產業創新,特別是以顛覆性技術和前沿技術催生新產業、新模式、新動能,發展新質生產力”。基礎能源行業應用方面,通過更為先進的探勘技術和數據分析可提高能源開采和生產效率;利用清潔能源技術減少溫室氣體排放進而改善能源生產對環境的影響;通過物聯網和大數據分析監測能源生產和輸送的過程以提升能源供應鏈的效率和可靠性,并推動行業的數字化轉型。整體看,科技創新力在能源發展中的作用正逐步顯現,因此電力行業未來也將重點關注科技創新和技術進步。

[2]秦皇島港下水煤(5500千卡)價格合理區間為每噸570~770元,山西、陜西、蒙西煤炭(5500千卡)出礦環節價格合理區間分別為每噸370~570元、320~520元、260~460元,蒙東煤炭(3500千卡)出礦環節價格合理區間為每噸200~300元。

鄭重聲明:用戶在財富號/股吧/博客社區發表的所有信息(包括但不限于文字、視頻、音頻、數據及圖表)僅代表個人觀點,與本網站立場無關,不對您構成任何投資建議,據此操作風險自擔。