2024年電力新能源行業(yè)展望:新型電力系統(tǒng)建設(shè)方興未艾 特高壓及海風(fēng)量利可期

對(duì)于新能源行業(yè)來(lái)說(shuō),我們認(rèn)為不必高估中美氣候申明的短期政策成果,但更不應(yīng)低估其中長(zhǎng)期影響,2024年或?qū)⒊蔀槊绹?guó)市場(chǎng)恢復(fù)性增長(zhǎng)的一年。中期維度下,對(duì)板塊股價(jià)影響更大的、支撐筑底回升的主要邏輯,仍然是產(chǎn)業(yè)鏈價(jià)格及盈利動(dòng)態(tài)的逐步觸底企穩(wěn)、以及供應(yīng)端總量及格局改善預(yù)期的持續(xù)加強(qiáng)。

前三季度光伏行業(yè)總產(chǎn)值超過(guò)1.2萬(wàn)億元,全國(guó)硅料、硅片、電池、組件產(chǎn)量同比增長(zhǎng)均超過(guò)70%。在關(guān)鍵核心技術(shù)領(lǐng)域持續(xù)突破,自主研發(fā)的新型晶硅-鈣鈦礦疊層電池,光電轉(zhuǎn)換效率達(dá)到33.5%。

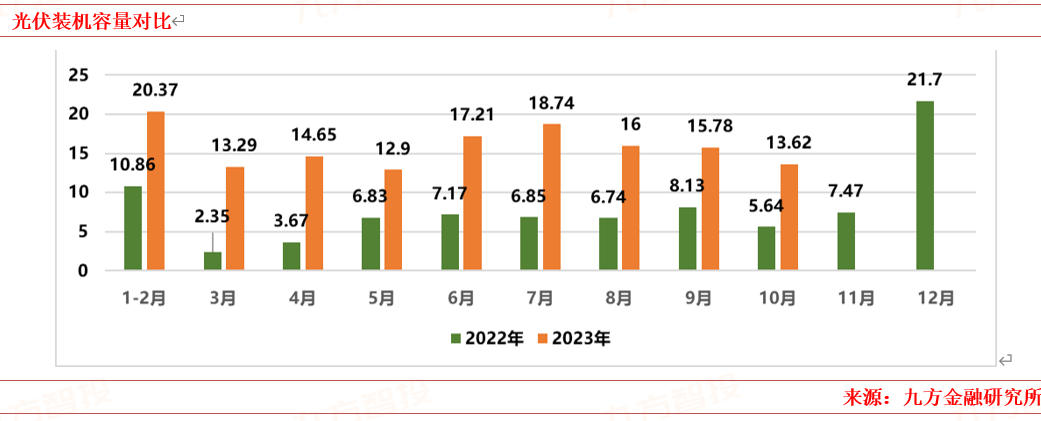

11月20日,國(guó)家能源局發(fā)布1-10月份全國(guó)電力工業(yè)統(tǒng)計(jì)數(shù)據(jù)。1-10月光伏新增裝機(jī)142.56GW,同比增長(zhǎng)144.78%,其中10月光伏新增裝機(jī)13.62GW,同比增長(zhǎng)141.49%。

與欣欣向榮的發(fā)展趨勢(shì)形成鮮明對(duì)比的是,光伏行業(yè)產(chǎn)能的拼殺已經(jīng)打開(kāi)價(jià)格戰(zhàn)的格局。預(yù)計(jì)組件價(jià)格全面低于

兩相對(duì)比,光伏行業(yè)盈利端的艱難處境呼之欲出。映射到A股表現(xiàn)出來(lái)的就是股價(jià)上的跌跌不休。盡管今年以來(lái)我們一直再尋找錯(cuò)配的小結(jié)構(gòu)機(jī)會(huì),但無(wú)奈于市場(chǎng)情緒和資金面的壓制,光伏領(lǐng)域上的題材股、業(yè)績(jī)股均面臨大量拋壓,僅BC電池走出過(guò)一波小行情。光伏指數(shù)跌幅超過(guò)33%,前十五大權(quán)重除次新股阿特斯之外,均跌超30%,其中,第一權(quán)重股隆基綠能下跌超50%。

相似的還有儲(chǔ)能行業(yè),今年國(guó)內(nèi)招標(biāo)持續(xù)放量,開(kāi)工率逐步提升。2023年1-10月中標(biāo)為28.3GW/54.4GWh,同比增加125%/68.5%。根據(jù)動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟統(tǒng)計(jì)數(shù)據(jù),1-10月儲(chǔ)能電池累計(jì)銷(xiāo)量為71.6GWh,累計(jì)出口量14.5GWh。

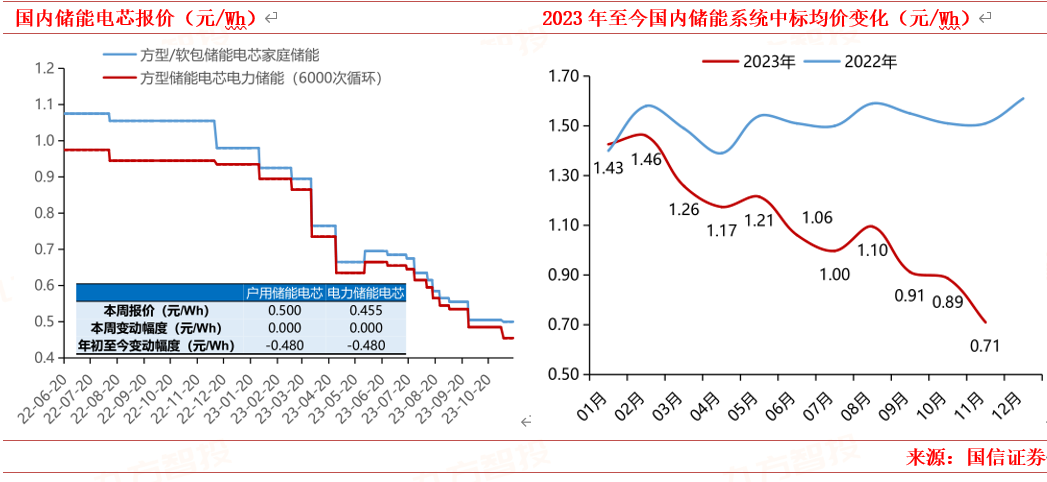

儲(chǔ)能在報(bào)價(jià)上同樣大幅崩塌。根據(jù)鑫欏鋰電統(tǒng)計(jì)數(shù)據(jù),戶用儲(chǔ)能電芯2023年初報(bào)價(jià)0.980元/Wh,11月末報(bào)價(jià)為0.5元/Wh;電力儲(chǔ)能電芯2023年初報(bào)價(jià)0.935元/Wh,11月末報(bào)價(jià)為0.455元/Wh。根據(jù)不完全統(tǒng)計(jì),2023年11月國(guó)內(nèi)大儲(chǔ)系統(tǒng)中標(biāo)均價(jià)為0.71元/Wh。

1-10月份,風(fēng)電新增發(fā)電裝機(jī)容量3731萬(wàn)千瓦,同比增長(zhǎng)1617萬(wàn)千瓦。累計(jì)裝機(jī)達(dá)到40400萬(wàn)千瓦;風(fēng)電平均利用小時(shí)數(shù)1816小時(shí)。

與需求端欣欣向榮的光伏板塊不同的是,新能源行業(yè)中的其他細(xì)分如風(fēng)電、特高壓由于同宏觀的投資端關(guān)聯(lián)度更高,導(dǎo)致眾多項(xiàng)目瘦身,同時(shí)風(fēng)電由于今年海風(fēng)項(xiàng)目的延宕和擱置,導(dǎo)致估值端承壓。

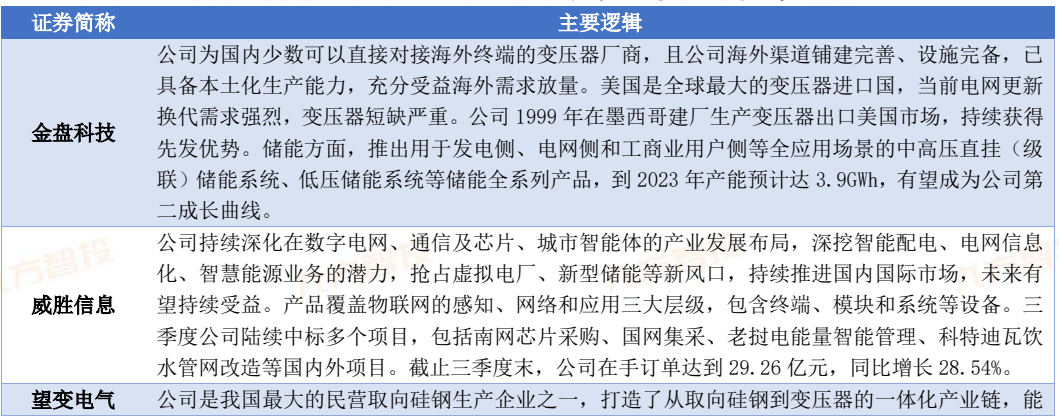

但特高壓中還是有部分個(gè)股走出了比較獨(dú)立的趨勢(shì),如平高電氣、思源電氣、華明裝備、海興電力等。

隨著時(shí)間走向2024年,新能源及電力設(shè)備行業(yè)其實(shí)還是有很多預(yù)期和邏輯等待兌現(xiàn)。

需要強(qiáng)調(diào)的是,光伏行業(yè)結(jié)構(gòu)上的矛盾太過(guò)突出,難以實(shí)現(xiàn)皆大歡喜,還需要時(shí)間消化。

對(duì)于明年可能走出趨勢(shì)機(jī)會(huì)的細(xì)分我們認(rèn)為主要有特高壓、海上風(fēng)電、充電樁,這三者均有政策、業(yè)績(jī)以及訂單節(jié)奏上的大致規(guī)劃,確定性相對(duì)較高。

彈性配置方面,我們考慮的是電力IT、復(fù)合集流體、固態(tài)電池、儲(chǔ)能等細(xì)分,幾個(gè)板塊均處在大規(guī)模落地的預(yù)期中,有產(chǎn)業(yè)上的升級(jí)必要性以及政策端的迫切性,但業(yè)績(jī)上并無(wú)法獲得大概率的確定性,因此更加注重彈性。

趨勢(shì)看點(diǎn)主要指因?yàn)樾袠I(yè)節(jié)奏、市場(chǎng)空間、政策力度較為明確,有可能走出趨勢(shì)行情的細(xì)分行業(yè)。

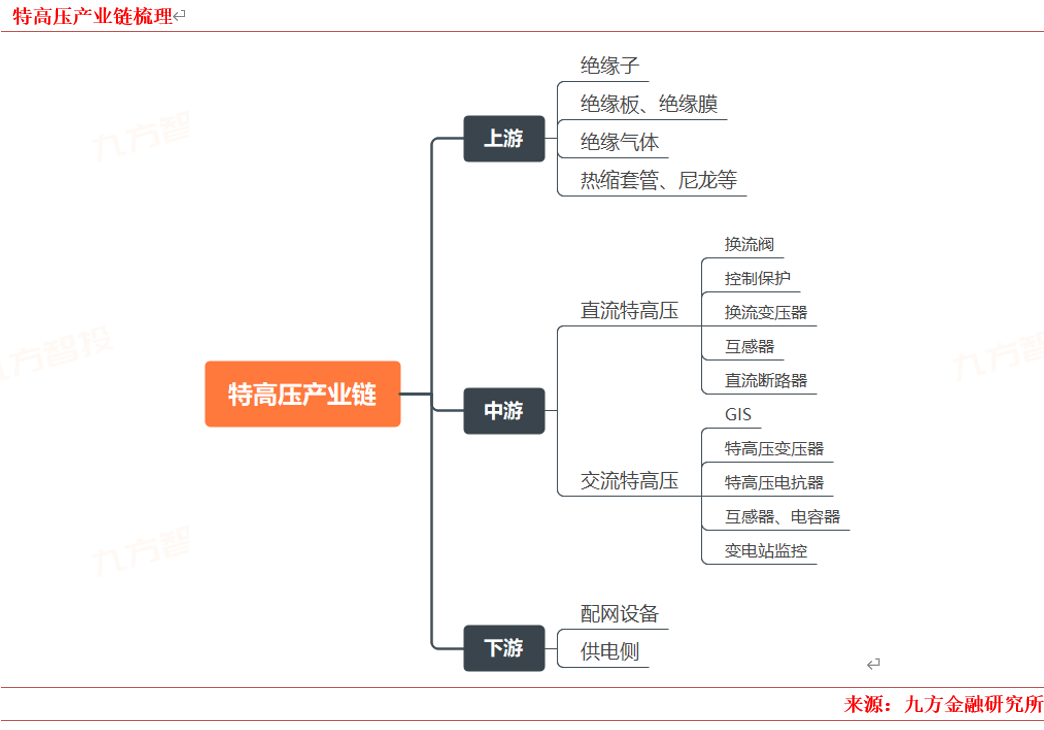

大基地開(kāi)啟特高壓空間,海風(fēng)催化柔直發(fā)展。以風(fēng)光為主體、輔以調(diào)峰電源的由多種類(lèi)型電源構(gòu)成的復(fù)合型能源大基地建設(shè)進(jìn)入滾動(dòng)開(kāi)發(fā)階段,推動(dòng)特高壓建設(shè)迎來(lái)景氣期,2023年迄今已完成金上-湖北、隴東-山東、寧夏-湖南、哈密-重慶“四直”特高壓工程開(kāi)工建設(shè),完成設(shè)備招標(biāo)約383億。

儲(chǔ)備“一交五直”項(xiàng)目加速推進(jìn),其中蒙西-京津翼、甘肅-浙江確認(rèn)采用混合直流路線。柔性直流技術(shù)與遠(yuǎn)海風(fēng)電項(xiàng)目的大規(guī)模發(fā)展需求較為匹配,各沿海省份“十四五”海上風(fēng)電規(guī)劃超60GW,隨著深遠(yuǎn)海風(fēng)電的開(kāi)發(fā)柔直滲透率有望提升。

特高壓產(chǎn)業(yè)鏈格局穩(wěn)定且集中度較高,海外市場(chǎng)也有突破。根據(jù)國(guó)家電網(wǎng)電子商務(wù)平臺(tái)數(shù)據(jù)顯示,2023年迄今國(guó)網(wǎng)前五批特高壓招采中TOP7份額達(dá)到71%。從近五年以來(lái)重點(diǎn)混合直流及海風(fēng)柔直項(xiàng)目中標(biāo)情況來(lái)看,整體上常規(guī)直流設(shè)備優(yōu)勢(shì)企業(yè),繼續(xù)保持了較好的柔直設(shè)備中標(biāo)表現(xiàn),在直流+海風(fēng)柔直領(lǐng)域中,核心換流閥、換流變等主要站內(nèi)設(shè)備頭部供應(yīng)商重合度較高。海外市場(chǎng)中歐洲、北美洲等電力發(fā)達(dá)地區(qū)輸配電設(shè)備運(yùn)行多年,有較大的改造更換空間;東南亞、中東、非洲等地區(qū)電力基礎(chǔ)設(shè)施建設(shè)落后,存在較大的新建業(yè)務(wù)機(jī)會(huì)。

看好伴隨西部能源基地建設(shè)與海風(fēng)開(kāi)發(fā)帶來(lái)的增量空間和相關(guān)產(chǎn)品訂單的持續(xù)性,可關(guān)注三條主線:

直流核心設(shè)備:換流閥、換流變作為直流工程核心站內(nèi)設(shè)備,價(jià)值量占比高且設(shè)備盈利能力較好,行業(yè)內(nèi)競(jìng)爭(zhēng)格局穩(wěn)固,結(jié)合特高壓直流(混合直流)項(xiàng)目歷史中標(biāo)格局及目前海風(fēng)柔直項(xiàng)目應(yīng)用經(jīng)驗(yàn)。

其他高端裝備:特高壓直流(混合直流)項(xiàng)目以及海風(fēng)柔直項(xiàng)目的建設(shè)對(duì)于其他高端電力裝備也存在較為明顯的帶動(dòng)作用。

國(guó)產(chǎn)化替代及核心零部件:直流工程建設(shè)提速也有望加速關(guān)鍵環(huán)節(jié)的國(guó)產(chǎn)替代,并利好相應(yīng)零部件環(huán)節(jié)。

國(guó)內(nèi)項(xiàng)目逐漸招標(biāo)、開(kāi)工,對(duì)應(yīng)明年業(yè)績(jī)釋放期。我國(guó)海風(fēng)自2022年Q3開(kāi)始,受到江蘇及廣東等地審批影響,招標(biāo)、并網(wǎng)進(jìn)度放緩,審批因素成為了目前海風(fēng)板塊的主要壓制因素。

2023年9月份以來(lái),審批節(jié)奏逐漸好轉(zhuǎn),江蘇方面,2021年競(jìng)配的國(guó)家能源射陽(yáng)、三峽大豐、國(guó)信大豐項(xiàng)目9月以來(lái)集中釋放;廣東方面,2023年省管7GW競(jìng)配項(xiàng)目已公布,因航道問(wèn)題延滯已久的青州及帆石項(xiàng)目近期也取得進(jìn)展,或?yàn)槊骱竽甑膹V東海風(fēng)裝機(jī)提供有效支撐。除此之外,“單30”政策的落地也將推動(dòng)行業(yè)招標(biāo)重回增長(zhǎng)軌道。近期,福建省發(fā)改委核準(zhǔn)連江外海海上風(fēng)電場(chǎng)項(xiàng)目的批復(fù),為接下來(lái)國(guó)內(nèi)海風(fēng)的開(kāi)工進(jìn)展帶來(lái)進(jìn)一步預(yù)期。

歐洲維斯塔斯訂單超預(yù)期,側(cè)面反應(yīng)歐洲風(fēng)電市場(chǎng)的發(fā)展進(jìn)度好于預(yù)期。維斯塔斯11月8日發(fā)布2023年Q3財(cái)報(bào),亮點(diǎn)總結(jié):

獲得4.5GW訂單:風(fēng)機(jī)訂單同比增長(zhǎng)一倍多,主要得益于海上風(fēng)電以及北美和歐洲風(fēng)電業(yè)務(wù)的增長(zhǎng)。

正向運(yùn)營(yíng)收益:本季度恢復(fù)盈利,反映了公司良好的執(zhí)行力以及項(xiàng)目盈利能力的逐步提高。

營(yíng)業(yè)收入44億歐元:在風(fēng)電機(jī)組交付額增加、銷(xiāo)量穩(wěn)定以及服務(wù)業(yè)務(wù)兩位數(shù)增長(zhǎng)的推動(dòng)下,收入同比增長(zhǎng)11%。

息稅前利潤(rùn)率為1.6%:毛利率的提高、更好的定價(jià)以及服務(wù)部門(mén)的穩(wěn)健表現(xiàn)和盈利能力,使盈利能力得到改善。

國(guó)內(nèi)主機(jī)廠逐漸落地歐洲風(fēng)電項(xiàng)目,出海進(jìn)程有望加快。2023年以來(lái)已有多家風(fēng)電企業(yè)落地歐洲訂單,如金風(fēng)科技2023年1月簽約北馬其頓43.2兆瓦風(fēng)電項(xiàng)目;運(yùn)達(dá)股份2023年3月簽約意大利風(fēng)電開(kāi)發(fā)商,為其供應(yīng)112臺(tái)7.X平臺(tái)產(chǎn)品,裝機(jī)容量854MW,并提供10年運(yùn)維服務(wù);大金重工2023年5月與兩家歐洲能源開(kāi)發(fā)企業(yè)分別簽署海上風(fēng)電集群項(xiàng)目,合同金額分別約5.47億歐元、1.96億歐元;中天科技2023年5月中標(biāo)丹麥海風(fēng)項(xiàng)目,中標(biāo)金額約12.09億元。

隨著產(chǎn)業(yè)節(jié)奏逐漸恢復(fù)正常,我國(guó)風(fēng)電關(guān)鍵零部件廠商、國(guó)內(nèi)歐洲供應(yīng)鏈公司以及海風(fēng)主機(jī)廠的估值修復(fù)。

2023年11月,工信部等八部門(mén)正式印發(fā)《關(guān)于啟動(dòng)第一批公共領(lǐng)域車(chē)輛全面電動(dòng)化先行區(qū)試點(diǎn)的通知》。確定北京等15個(gè)城市為此次試點(diǎn)城市,鼓勵(lì)探索形成一批可復(fù)制可推廣的經(jīng)驗(yàn)和模式,為新能源汽車(chē)全面市場(chǎng)化拓展和綠色低碳交通運(yùn)輸體系建設(shè)發(fā)揮示范帶動(dòng)作用。

推廣領(lǐng)域?yàn)楣珓?wù)用車(chē)、環(huán)衛(wèi)車(chē)等to G場(chǎng)景,而此前公共樁客戶主要為網(wǎng)約車(chē)和私家車(chē),該方案為實(shí)打?qū)嵉脑隽啃枨蟆Q電站規(guī)劃7800個(gè),預(yù)計(jì)重卡6500個(gè),乘用車(chē)1300個(gè),按重卡/乘用車(chē)換電站300萬(wàn)/150萬(wàn)測(cè)算,對(duì)應(yīng)市場(chǎng)規(guī)模214億元。

充電樁規(guī)劃70+萬(wàn)臺(tái),按國(guó)網(wǎng)120kw樁4萬(wàn)單價(jià)測(cè)算,對(duì)應(yīng)市場(chǎng)規(guī)模280億。而到10月直流樁總保有量?jī)H109萬(wàn)臺(tái),2023年1-10月增量?jī)H33萬(wàn)臺(tái),新增規(guī)劃是今年增量的2倍。

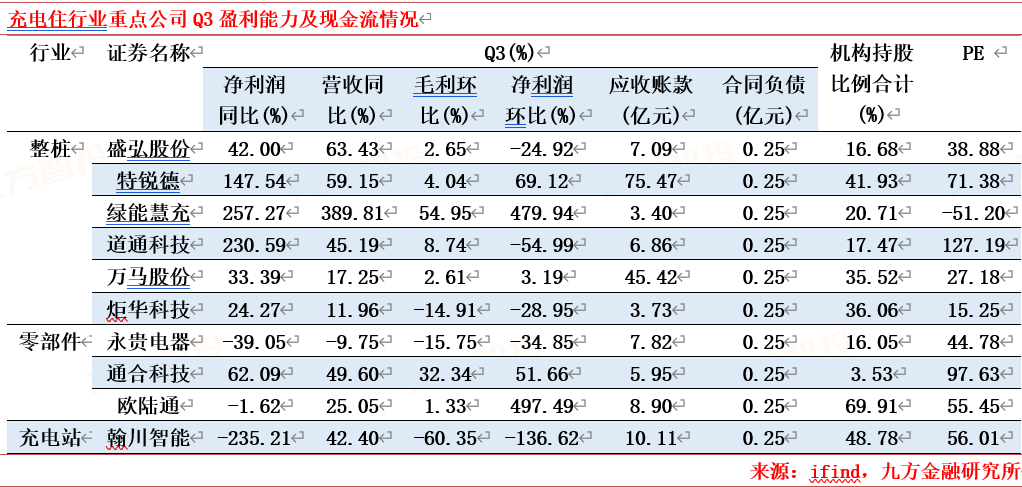

2023年數(shù)據(jù)整體向好,相關(guān)公司業(yè)績(jī)出現(xiàn)回暖。2023年前三季度充電樁設(shè)備營(yíng)收同比增18%,歸母凈利潤(rùn)同比增54%,利潤(rùn)增速高于營(yíng)收增速主要是由于規(guī)模效應(yīng)、部分充電樁企業(yè)出海帶來(lái)的高盈利、以及部分企業(yè)一體化布局對(duì)盈利的增厚;運(yùn)營(yíng)企業(yè)營(yíng)收同比增18%,歸母凈利潤(rùn)同比增59%,利潤(rùn)增速高于營(yíng)收增速主要是由于充電樁運(yùn)營(yíng)企業(yè)逐步進(jìn)入充電設(shè)備業(yè)務(wù)領(lǐng)域,整體盈利能力有所增強(qiáng),且充電效率在提升。

從盈利指標(biāo)上看,充電樁設(shè)備23Q3毛利率、凈利率分別是36.2%、10.1%,保持相對(duì)穩(wěn)定的盈利;運(yùn)營(yíng)企業(yè)的毛利率和凈利率分別是16.5%、3.9%,凈利率環(huán)比上升。

華為預(yù)計(jì)2024年底部署全液冷超充超10萬(wàn)個(gè),數(shù)量超預(yù)期。華為鴻蒙智行充電服務(wù)已實(shí)現(xiàn)全國(guó)覆蓋超過(guò)340個(gè)城市、4500個(gè)高速充電站、70萬(wàn)個(gè)公共充電槍。據(jù)長(zhǎng)虹集團(tuán)測(cè)算,華為全液冷超充方案度電成本要遠(yuǎn)低于傳統(tǒng)方案,10年整站度電成本0.34元/kWh,分別較一體樁、風(fēng)冷堆低35%、26%,投資回收期僅為6.7年。

隨著800V高壓平臺(tái)車(chē)型及規(guī)劃陸續(xù)推出,寧德4C磷酸鐵鋰快充電池加速超充趨勢(shì)落地,超充樁建設(shè)成為高壓快充推廣的制約因素。華為600kW液冷超充站引領(lǐng)技術(shù)趨勢(shì),超充樁成為充電樁投資側(cè)重點(diǎn)。

彈性看點(diǎn)是指這些細(xì)分具備產(chǎn)業(yè)上的升級(jí)必要性以及政策端的迫切性,或處在大規(guī)模落地的預(yù)期中,但業(yè)績(jī)上無(wú)法獲得大概率的確定性,因此更加偏向題材。

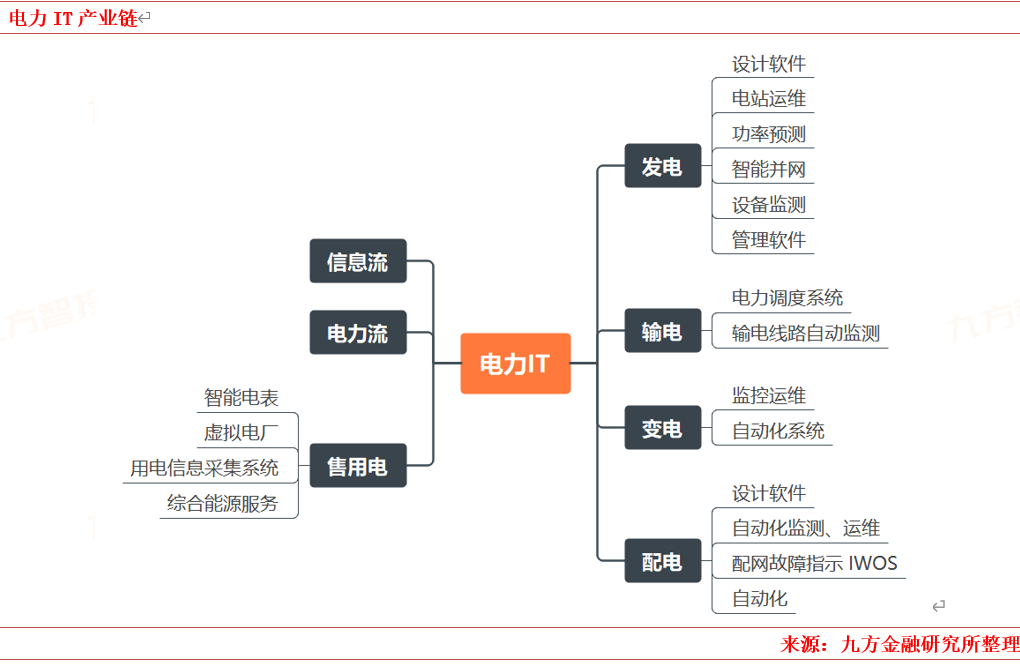

在碳達(dá)峰、碳中和目標(biāo)的指引下,我國(guó)能源行業(yè)正加快推進(jìn)綠色低碳轉(zhuǎn)型進(jìn)程,數(shù)字電網(wǎng)建設(shè)提升了新能源消納水平和能源綜合利用效率,電網(wǎng)自動(dòng)化、數(shù)字化、智能化是重點(diǎn)投資領(lǐng)域。

2023年9月,發(fā)改委、能源局聯(lián)合下發(fā)《電力現(xiàn)貨市場(chǎng)基本規(guī)則(試行)》,從市場(chǎng)準(zhǔn)入退出、交易品種、交易時(shí)序、交易執(zhí)行結(jié)算、交易技術(shù)標(biāo)準(zhǔn)等方面對(duì)電力現(xiàn)貨市場(chǎng)建設(shè)進(jìn)行了指導(dǎo)規(guī)范,標(biāo)志著我國(guó)電力現(xiàn)貨市場(chǎng)建設(shè)從過(guò)去的試點(diǎn)階段邁入統(tǒng)一B體育官網(wǎng) B體育網(wǎng)址規(guī)范階段,全國(guó)統(tǒng)一電力市場(chǎng)體系建設(shè)加速。

電力市場(chǎng)技術(shù)支持系統(tǒng):《基本規(guī)則》出臺(tái)后,預(yù)計(jì)現(xiàn)貨市場(chǎng)覆蓋區(qū)域和建設(shè)速度雙增,對(duì)于現(xiàn)貨市場(chǎng)技術(shù)支持系統(tǒng)和電力交易平臺(tái)的需求將陸續(xù)釋放。

虛擬電廠:現(xiàn)貨交易市場(chǎng)開(kāi)放后,虛擬電廠的精準(zhǔn)和快速調(diào)度優(yōu)勢(shì)凸顯,除了參與輔助市場(chǎng),還有望參與市場(chǎng)化交易,通過(guò)現(xiàn)貨交易的差價(jià)來(lái)盈利。?

功率預(yù)測(cè)系統(tǒng):實(shí)時(shí)現(xiàn)貨市場(chǎng)上,電價(jià)波動(dòng)頻率縮短至5-15分鐘。若超短期預(yù)測(cè)誤差較大,電站將面臨浪費(fèi)發(fā)電資源或不能達(dá)到考核要求導(dǎo)致罰款等問(wèn)題。未來(lái)新能源發(fā)電量提升,電網(wǎng)安全風(fēng)險(xiǎn)也隨之增加,預(yù)計(jì)考核區(qū)間將進(jìn)一步收緊,帶來(lái)發(fā)電側(cè)對(duì)于高精度超短期功率預(yù)測(cè)需求增加。

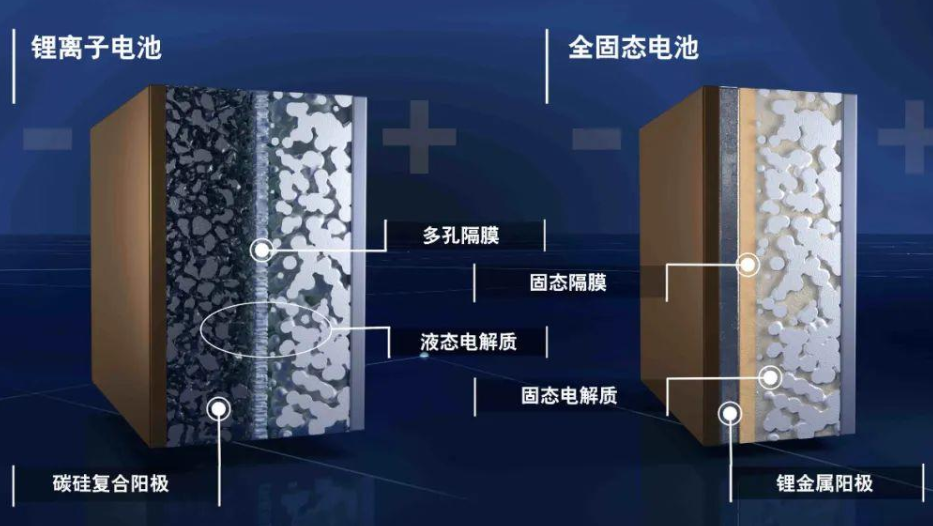

固態(tài)電池的主要革新是采用固態(tài)電解質(zhì)代替電解液,兼容更高比容量正負(fù)極材料,提高電池包空間利用率,增加電車(chē)?yán)m(xù)航里程,具備能量密度與安全性雙重優(yōu)勢(shì),有望實(shí)現(xiàn)對(duì)液態(tài)電池的替代。

2023年11月,根據(jù)美國(guó)全固態(tài)電池企業(yè)龍頭Solid Power三季報(bào),公司已生產(chǎn)出首批固態(tài)電池樣品,并將其交付給寶馬汽車(chē)。隨著樣品電池交付,正式的汽車(chē)資格認(rèn)證過(guò)程已開(kāi)始。這些電池也將用于寶馬汽車(chē)的示范項(xiàng)目。寶馬希望在2025年之前推出第一輛基于Solid Power電池技術(shù)的原型車(chē)。豐田也計(jì)劃將在2027——2028年推出搭載全固態(tài)電池的純電動(dòng)汽車(chē),隨后實(shí)現(xiàn)每年數(shù)萬(wàn)輛規(guī)模的量產(chǎn)。

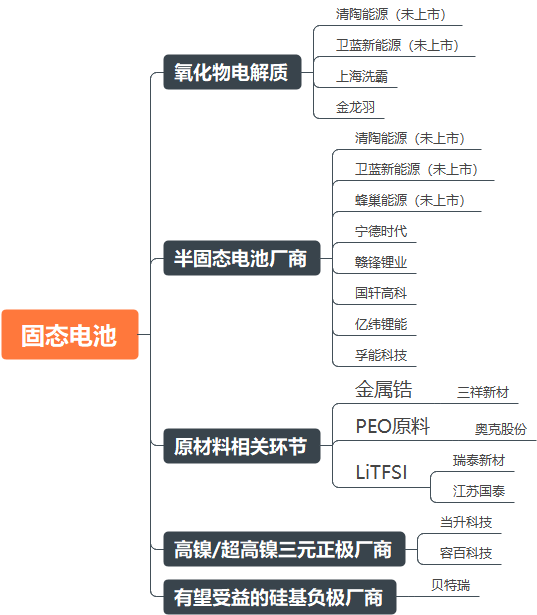

總的來(lái)說(shuō),我們認(rèn)為這一細(xì)分的題材純度高,尚未大規(guī)模導(dǎo)入,想象空間較大,基本面龍頭未明。受益程度上,氧化物、聚合物電解質(zhì)應(yīng)用于半固態(tài)電池,中短期確定性強(qiáng)。固態(tài)電解質(zhì)包含聚合物、氧化物、硫化物三種類(lèi)型。聚合物兼具柔性與低成本,與現(xiàn)有產(chǎn)線兼容度高;氧化物穩(wěn)定性突出,綜合性能優(yōu)秀,成本適中;硫化物電導(dǎo)率更高,動(dòng)力電池場(chǎng)景遠(yuǎn)期更有前途,但穩(wěn)定性較差,目前還處于研發(fā)階段。目前半固態(tài)電池主要采用氧化物(LLZO、LATP、LLTO)與聚合物固態(tài)電解質(zhì)(PEO基)。

契合行業(yè)降本大趨勢(shì),復(fù)合集流體采用“高分子基材+輕薄導(dǎo)電層”的三明治結(jié)構(gòu),可有效防止電池?zé)崾Э兀档豌~使用量實(shí)現(xiàn)降本,減重進(jìn)而提升電池能量密度。

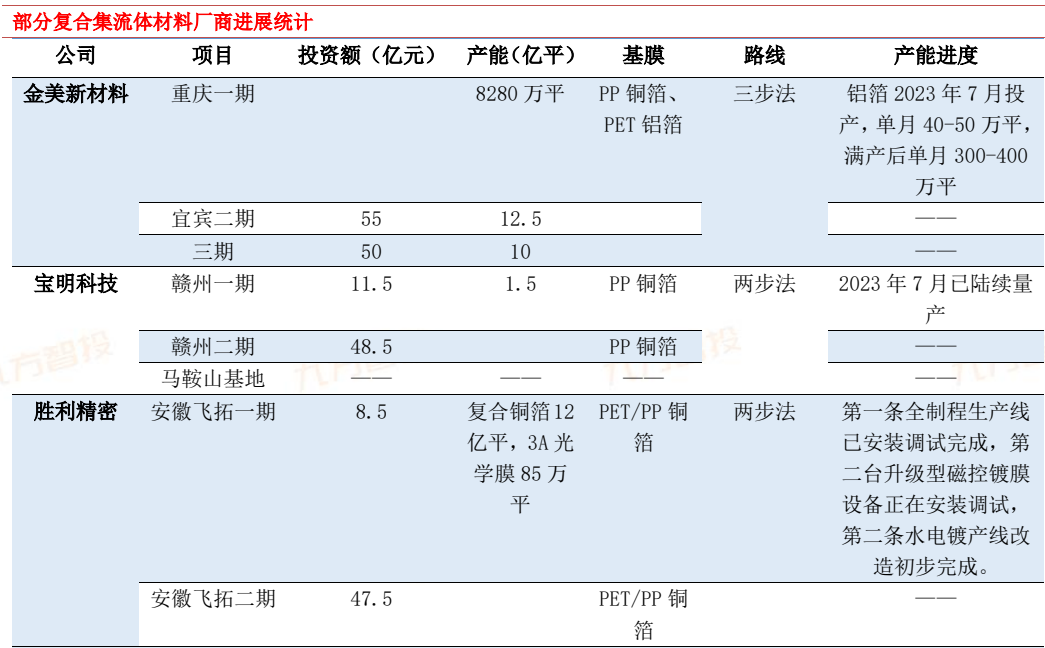

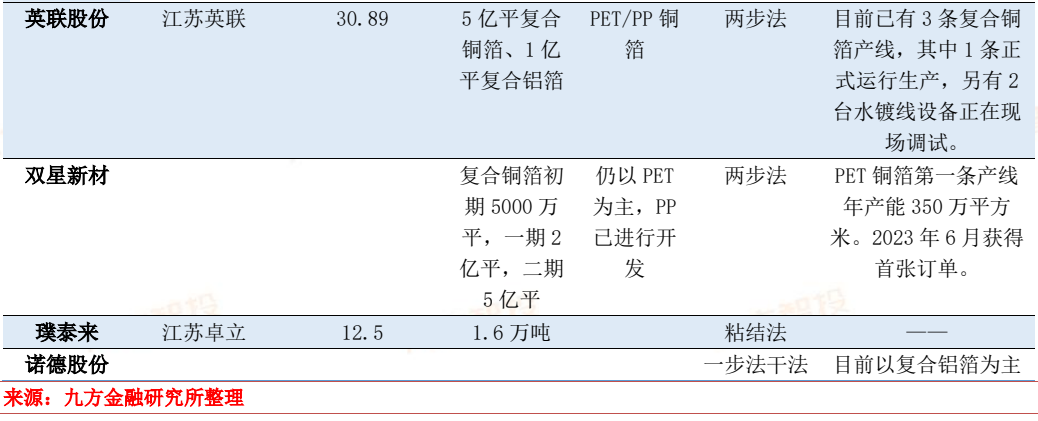

從復(fù)合集流體材料廠商的規(guī)劃來(lái)看,以寶明科技為代表的多數(shù)廠家采用“磁控濺射+水電鍍”的兩步法工藝,金美新材料采用“磁控濺射+蒸鍍+水電鍍”的三步法工藝,璞泰來(lái)采用獨(dú)有的粘結(jié)法工藝,諾德股份則與道森股份合作,采用一步法干法工藝。

基膜路線年上半年P(guān)ET銅箔高溫循環(huán)數(shù)據(jù)低于預(yù)期,以寶明科技、金美新材料為代表的材料廠商轉(zhuǎn)向PP銅箔的開(kāi)發(fā),有望于2023年底完成相關(guān)測(cè)試,其他廠商仍以PET銅箔路線研發(fā)為主。分歧主要集中于負(fù)極端銅箔,正極端的復(fù)合鋁箔明確了PET路線。

009車(chē)型搭載復(fù)合集流體,之后有望上車(chē)問(wèn)界M9車(chē)型。從當(dāng)前時(shí)點(diǎn)看,不論是復(fù)合集流體設(shè)備端還是材料端,各家公司都在緊鑼密鼓進(jìn)行設(shè)備/材料送樣驗(yàn)證、新品發(fā)布、產(chǎn)能擴(kuò)張,以及降本增效,我們認(rèn)為未來(lái)該板塊依舊值得期待。

這些問(wèn)題并非是一時(shí)的現(xiàn)象,很多需要再行業(yè)發(fā)展中逐一克服,特別是電化學(xué)儲(chǔ)能,作為新生行業(yè),還需要時(shí)間來(lái)發(fā)展和成長(zhǎng)。因此我們認(rèn)為行業(yè)的彈性在于2023年幾乎宕機(jī)的北美市場(chǎng)是否能夠如期復(fù)工。

2023年1-9月美國(guó)公用事業(yè)級(jí)別(1MW以上)儲(chǔ)能裝機(jī):據(jù)美國(guó)能源信息署(EIA)統(tǒng)計(jì),9月美國(guó)1MW以上儲(chǔ)能新增裝機(jī)0.59GW(上月預(yù)測(cè)值為1.7GW),同比+21%,環(huán)比+22%;2023年1-9月,美國(guó)1MW及以上儲(chǔ)能新增裝機(jī)4.37GW,同比增長(zhǎng)42%。

2023/2024年儲(chǔ)能裝機(jī)預(yù)測(cè):據(jù)美國(guó)能源信息署(EIA)統(tǒng)計(jì),自2023年10月至2024年底,現(xiàn)計(jì)劃1MW及以上儲(chǔ)能新增裝機(jī)容量達(dá)到19.14GW;其中,2023年9-12月計(jì)劃儲(chǔ)能裝機(jī)4.18GW,即2023年全年儲(chǔ)能裝機(jī)有望達(dá)到8.55GW(上月預(yù)測(cè)值為9.13GW),同比+107%,2024年計(jì)劃儲(chǔ)能裝機(jī)14.96GW(上月預(yù)測(cè)值為14.06GW),同比+75%。此計(jì)劃裝機(jī)數(shù)據(jù)持續(xù)更新中。

還有其他的一些有望受到北美地區(qū)電網(wǎng)更新周期帶動(dòng)訂單以及出口的方向包括變壓器、智能電表、變壓器原材料取向硅鋼等。

過(guò)去5年,全球電網(wǎng)投資規(guī)模低于電源投資。一方面新增配套跟不上新能源的需求,另一方面也無(wú)法滿足工業(yè)發(fā)B體育官網(wǎng) B體育網(wǎng)址展和穩(wěn)定運(yùn)行的要求。展望年底電網(wǎng)加強(qiáng)建設(shè)成為新的行業(yè)趨勢(shì),未來(lái)無(wú)論是國(guó)內(nèi)新能源大基地消納需要電網(wǎng)的支撐,還是海外再工業(yè)化需求、分布式光儲(chǔ)對(duì)配電網(wǎng)的壓力,都推動(dòng)電網(wǎng)建設(shè)朝著更快的方向發(fā)展。

除了主網(wǎng)以外,2024年海上風(fēng)電配套的超高壓和高壓設(shè)備招標(biāo)也將迎來(lái)更高需求,預(yù)期可招標(biāo)的項(xiàng)目資源超過(guò)20GW。海風(fēng)在2021年行業(yè)經(jīng)歷了國(guó)補(bǔ)退出前的搶裝潮之后,2022年行業(yè)進(jìn)入裝機(jī)低迷期,2023年由于審批等各種因素,海風(fēng)項(xiàng)目一再延期,開(kāi)工和招標(biāo)停滯。展望2024年,海上風(fēng)電在連續(xù)兩年的發(fā)展低谷期后,隨著大型化降本及審批程序的理順,有望開(kāi)啟新的高速成長(zhǎng)期。

總體來(lái)看,2024年電新產(chǎn)業(yè)鏈的價(jià)格底對(duì)應(yīng)盈利底將大概率夯實(shí),整體行業(yè)需求端的量增潛力仍具長(zhǎng)期吸引力,雖然短期受制于宏觀海內(nèi)外形勢(shì)增長(zhǎng)承壓,部分過(guò)剩產(chǎn)能的出清仍需要更多時(shí)間,但細(xì)分賽道對(duì)應(yīng)新技術(shù)迭代和新市場(chǎng)破冰的諸如鋰電快充/出海、電網(wǎng)建設(shè)繼續(xù)高速發(fā)展、海風(fēng)起量等有望成為新一年的投資主線年行業(yè)優(yōu)選

電力設(shè)備與新能源行業(yè)2024年投資展望:鵬程萬(wàn)里,行穩(wěn)致遠(yuǎn)20231129-光大證券

高壓快充新技術(shù)系列報(bào)告(四):華為2024年底部署全液冷超充超10萬(wàn)個(gè),加速高壓快充趨勢(shì)20231128-海通國(guó)際-

-600312.SH-業(yè)績(jī)略超市場(chǎng)預(yù)期,公司將充分收益于電網(wǎng)投資加速20231124-開(kāi)源證券-

年度投資策略:板塊量利齊升,根基市場(chǎng)在國(guó)內(nèi),錦上添花看出海20231123-浙商證券

風(fēng)電設(shè)備行業(yè)2024年年度策略:聚焦海風(fēng)、出海、新技術(shù)20231123-申萬(wàn)宏源

泰勝風(fēng)能-老牌風(fēng)電塔筒企業(yè),“雙海”戰(zhàn)略注入新活力20231120-國(guó)信證券

光儲(chǔ)充產(chǎn)業(yè)鏈周評(píng):中美發(fā)布陽(yáng)光之鄉(xiāng)聯(lián)合聲明,10月儲(chǔ)能電芯銷(xiāo)量環(huán)增20231119-國(guó)盛證券-

年11月上):充電樁板塊三季報(bào)業(yè)績(jī)亮眼,快充時(shí)代來(lái)臨20231114-東北證券

電力設(shè)備行業(yè)深度報(bào)告:鋰電新技術(shù)從0到1,復(fù)合集流體產(chǎn)業(yè)化加速落地20231109-國(guó)信證券

電力設(shè)備新能源2024年投資策略:電力發(fā)展再平衡,向海而生再出發(fā)20231108-廣發(fā)證券

-301031.SZ-深度報(bào)告:電力熔斷器龍頭,發(fā)力兩大新動(dòng)能20231102-中航證券-

-002015.SZ-業(yè)績(jī)短期承壓,關(guān)注公司“電儲(chǔ)充算”一體化布局20231024-財(cái)信證券-

望變電氣-首次覆蓋報(bào)告:立足輸配電近三十載,打通上下游全產(chǎn)業(yè)鏈20230907-華創(chuàng)證券-

國(guó)軒高科-動(dòng)力電池行業(yè)先驅(qū),大眾入主助力蛻變投資顧問(wèn):于鑫(登記編號(hào):A03

辦公地址:上海市青浦區(qū)徐民東路 88號(hào)2F西北裙、3F(北、西北裙)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F北、11F北、12F(南、北)、15F北